|

Реферат: Резервы снижения себестоимостиФирма Lori Selaks производит несколько сотен разновидностей парфюмерной отдушки, среди них следующие композиции душистых веществ q КОМПОЗИЦИЯ ДУШИСТЫХ ВЕЩЕСТВ, содержащая абсолютное масло табака, обезалкоидированное, гелиотропин, кумарин и композиции “Вертидром” и “Гардения”, ОТЛИЧАЮЩАЯСЯ тем, что, с целью создания оригинального фантазийного запаха, она дополнительно содержит жасминальдегид, гидрооксицитронеллаль, композицию “Раша” и эфирные масла герани (фракция №1) и полыни лимонной q КОМПОЗИЦИЯ ДУШИСТЫХ ВЕЩЕСТВ, содержащая жасминальдегид, 10%-ный спиртовый раствор метилнонилацетальдегида и композиции “Амбрия”, “Флердоранж № 30” и “Гелиос № 3”, ОТЛИЧАЮЩАЯСЯ тем, что, целью создания оригинального цветочно-фантазийного запаха, оно дополнительно содержит санталидол и композиции “Сирень № 7”, “Этерия” и “Роза № 1 q КОМПОЗИЦИЯ ДУШИСТЫХ ВЕЩЕСТВ, содержащая цитраль и лавандовое, кориандровое и гераниевое масла, ОТЛИЧАЮЩАЯСЯ тем, что, с целью создания оригинального цветочно-фантазийного запаха, она дополнительно содержит абсолю гринделин, терпиниол экстра, терпинилацетат, масло бархатцев, лавровое и апельсиновое масла, вербоксид, гидрооксицитронеллаль, циклоацетат, цитронеллол, линалилацетат: “Д” и “Л”, изоэвгенол, дифенилоксид, бензилацетат, фенилэтиловый спирт и композицию “Метилантранилат”, при этом использованы фракции 1 и 2 гераниевого масла и фракция № 2 кориандрового масла q КОМПОЗИЦИЯ ДУШИСТЫХ ВЕЩЕСТВ, содержащая ирисовое масло искусственное или композицию “Ирис конкрет № 153”, амброксид или амбриаль, оксалактон 2-11 или оксалактон 4-11, иланг-иланговое масло или композицию “Иланг-иланговое масло”, композиции “Санталовое масло” и “Ландыш № 5”, композицию “Жасмин № 31” или “Жасмин № 32” и гидрооксицитронеллаль, ОТЛИЧАЮЩАЯСЯ тем, что, с целью создания оригинального цветочно-фантазийного запаха, она дополнительно содержит азалиевое масло абсолютное, обепин или кумарин, коричный спирт, гелиотропин, амбриаль и композиции “Гелиос № 3”, “Розовое масло натуральное № 10”, “Ветиверовое масло”, “Демиша”, “Глициния”, “Сирень № 7”, “Антерита” и “Ализия Копозиция согласно изобретению не имитирует ранее известные запахи, отличается тонкостью и нежностью аромата, обладает оригинальным цветочно-фантазийным запахом современного направления, в котором теплые природные ноты сочетаются со свежестью цветов и зелени. q КОМПОЗИЦИЯ ДУШИСТЫХ ВЕЩЕСТВ, содержащая кумарин, гелиотропин или ацетиланизол, композицию “Бергамотное масло № 2”, композицию “Жасмин № 222” или “Жасмин 220” и гидрооксицитронеллаль или композицию “Гидрооксицитронеллаль”, ОТЛИЧАЮЩАЯСЯ тем, что, с целью создания оригинального цветочно-фантазийного запаха, она дополнительно содержит пентадеканолид или оксалактон 2-11, апельсиновое масло горькое, диэтилфталат или бензилсалицилат, базалон (50%- ный раствор ветиверилацетата в санталидоле), лавандовое эфирное масло, фенилэтиловый спирт, санталидол или композицию “Санталовое масло № 1” и композиции “Каиро-73” и “Венузия Предлагаемая композиция обладает оригинальным цветочно-фантазийным запахом, в котором тепловые древесные ноты сочетаются со свежестью цветов, зелени и цитрусовых. q КОМПОЗИЦИЯ ДУШИСТЫХ ВЕЩЕСТВ, содержащая компонент с запахом розы, метилнонилацетальдегид, табак абсолю, мускус амбровый, иралию и композиции “Иланг-иланговое масло”, “Диорита” и “Сирень № 7”, ОТЛИЧАЮЩАЯСЯ тем, что с целью создания оригинального фантазийного запаха, она дополнительно содержит мускус кетон, ванилин, санталидол, линалилацетат левый, экстракт дубового мха, диметилацеталь гидрооксицитронеллаля и композиции “Жасмин № 2222” и “Эвелис”, в качестве компонента с запахом розы использована композиция “Роза абсолю № 2”, а метилнонилацетальдегид взят в виде 10%-ного спиртового раствора, Предлагаемая композиция обладает запахом фантазийного направления с ярко выраженной древесной нотой и оттенками запахов розы, ванили, жасмина. Данная композиция не имитирует ранее созданные ароматы Это лишь некоторые из производимых компанией парфюмерных отдушекТаким образом, ароматика Lori Selaks для бытовой химии и парфюмерно-косметических товаров отличается высочайшим качеством (сертификат ISO 9002) при умеренной цене. Каждый продукт подвергается тестированию на всех стадиях производства. Превосходные технические показатели отдушек, по мнению профессионалов, неизменно способствуют улучшению свойств конечного продукта. 2.2. Мероприятия по снижению себестоимости парфюмерной отдушки, выпускаемой предприятием «Lori-Selaks» Управление себестоимостью продукции включает планирование, учет, регулирование, отчет и принятие мер по ее снижению. В этих целях используется система показателей себестоимости, которая в современный период представлена следующем. 1. Смета затрат на производство (по экономическим элементам затрат). 2. Себестоимость всей товарной продукции (по статьям калькуляции). 3. Себестоимость единицы важнейших изделий 4. Затраты на одну условную единицу товарной продукции:

где 3 - затраты на 1 $ товарной продукции, Сп - сумма полной себестоимости товарной продукции, $ ТП - сумма товарной продукции в действующих ценах, $. Чем ниже этот показатель, тем ниже себестоимость, больше прибыли от реализации товарной продукции, выше рентабельность продукции и производства. 5. Снижение затрат на один $ товарной продукции: (2.2)

где Сс - процент снижения затрат на 1 $ товарной продукции, % Зо - затраты на 1 $ товарной продукции базового периода, Зп - затраты на 1 $ товарной продукции планового периода, В процессе управления при разработке мероприятий по снижению себестоимости экономическая оценка производится двумя методами - методом факторного счета и методом прямого счета. Расчет снижения себестоимости продукции методом факторного счета заключается в выявлении факторов, снижающих её и их экономической оценке по формуле: (2.3)

где. Сс - снижение себестоимости, % И - изменение по данной статье калькуляции, экономическому элементу затрат, % Д - удельный вес данной статьи, элемента затрат в полной себестоимости, % Если, например, затраты сырья сокращаются в связи с внедрением новой ресурсосберегающей технологии на 2 % при удельном весе этой статьи расходов в полной себестоимости 80 %, то себестоимость продукции снизится на 1,6 % (2 х 80/100). Методика расчета снижения себестоимости прямым счетом производится аналогично методике определения экономии текущих затрат при внедрении новой техники или подобных мероприятий. В этом случае себестоимость рассматривается как совокупность материальных и трудовых затрат и накладных расходов на управление и обслуживание производством. Соответственно общая экономия на снижения себестоимости сложится из экономии на этих затратах: (2.4)

где Эо - общая экономия от снижения себестоимости, $ Эм - экономия на материальных затратах, $ Эн/зп – экономия на заработной плате персонала со всеми начислениями по законодательству, $ Энр - экономия на накладных расходах, $ Экономия на материальных затратах определяется как: (2.5)

где Ро - удельный расход материалов {сырья, основных и вспомогательных материалов, топлива и энергии к др.) до внедрения, базовая. Рн - то же после внедрения, расчетная А - объем производства продукции в натуре Ц - цена за единицу материальных ресурсов, $ Экономия на накладных расходах определяется по формуле: (2.6)

где Энр - экономия на накладных расходах, $ Снр - сумма накладных расходов в себестоимости всей товарной продукции, руб. Кр — коэффициент роста объема производства, доли ед. Ду-п - доля условно-постоянных затрат в накладных расходах, доли ед. (2.7)

Таким образом общая экономия на снижении затрат будет равна сумме экономии по материальным ресурсам, зарплате с начислениями и накладным расходам

Тогда процент снижения себестоимости составит: (2.8)

где Сс - процент снижения себестоимости, % Эо - общая экономия затрат, $ Сп - полная себестоимость товарной продукции до внедрения мероприятия в сопоставимых объемах производства, $ Управление себестоимостью продукции представляет собой рутинный повторяющийся процесс, в ходе которого постоянно пытаются изыскать возможности обоснованного сокращения расходов и затрат. В рамках одного производственного цикла и в наиболее общем виде этот процесс может быть представлен в виде достаточно очевидных последовательных процедур:

Как объект управления, предприятие Lori Selaks представляет из себя непрерывное (процессное) производство с коротким технологическим циклом и высоким уровнем автоматизации. Производство рассредоточено на нескольких промышленных площадках, существует крупный единый склад готовой продукции, развита дистрибьюторская сеть. Большое внимание уделяется постоянному совершенствованию дисциплины планирования и бюджетирования. В ближайших планах – расширение ассортиментного ряда готовой продукции (запуск новых технологических линий), внедрение сквозной (производство – склад) системы штрих-кодирования. До перехода на новую интегрированную систему в Lori Selaks используется учетная система на основе "1С". С целью снижения себестоимости на предприятии начиная с декабря 2002 года вводится новая комплексная система интегрированного учета. Внедрение данной технологии проходило в несколько этапов Задачи первого этапа ( декабрь 2002г- март 2003.): · Построение бизнес-модели функционирования интегрированной информационной системы предприятия;

Задачи второго этапа (до августа 2003г.): внедрение системы управления производством и калькуляции себестоимости;

Задачи третьего этапа (до конца 2003г.): · внедрение системы управления качеством;

2.3. Расчет снижение себестоимости отдушки «Диорита» В данной работе приведем насчет снижения себестоимости отдушки «Диорита» Данная отдушка пользуется наибольшим спросом у Российских производителей. Таблица 2.1. Анализ затрат по элементам.

Для расчета себестоимости необходимо определение затрат на 1$ Показатель затрат на 1$ товарной продукции характеризует уровень себестоимости 1$ обезличенной продукции. Он исчисляется как частное от деления полной себестоимости всей товарное продукции на ее стоимость в оптовых ценах предприятия. Это — наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость. Непосредственное влияние на изменение уровня затрат на 1$ товарной продукции оказывают 4 фактора, которые находятся с ним в прямой функциональной связи: изменение структуры выпущенной продукции;

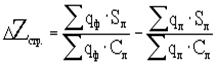

Рассмотрим влияние этих факторов на основе данных таблицы 2.1. Таблица 2.1. Затраты на 1$ товарной продукции.

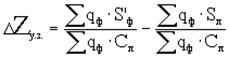

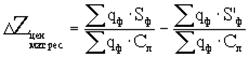

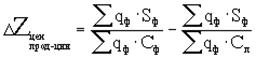

Условные обозначения: Общее отклонение затрат на 1 $ товарной продукции от плана определяется сравнением строк 9 и 7: 81.00 – 81.40 = –0.4 ., т. е. фактические затраты оказались ниже планируемых . Проанализируем влияние каждого из 4-х вышеперечисленных факторов на это отклонение. Влияние структурных сдвигов в составе продукции определяется по следующей формуле (сравниваются строки 8 и 7 табл.2.1): Таким образом, изменения ассортимента выпущенных изделий привело к увеличению затрат на 1$ товарной продукции на 0.98 cent (82.38 – 81.40). Влияние изменения уровня затрат на производство отдельных изделий в составе продукции определяют по формуле (разница строк 10 и 8 табл.2.1):

то есть 79.46 – 82.38 = –2.92 $. Полученное изменение себестоимости за счет этого фактора — это чистая экономия, достигнутая в результате снижения затрат материальных ресурсов, использования более прогрессивной техники и технологии, роста производительности труда. Выделить влияние изменения цен и тарифов на потребленные материальные ресурсы можно, воспользовавшись формулой

или сравнив сроки 11 и 10 таблицы: 81.45 – 79.46 = 1.99 $. Увеличение в среднем цен и тарифов на ресурсы привело к увеличению показателя затрат на 1$ товарной продукции на 1.99 $. Влияние последнего фактора — изменения оптовых цен на продукцию определяется сравнение строк 9 и 11, т. е. по формуле

Полученное отклонение свидетельствует о снижении затрат на 0.45 $ (81.00 – 81.45 ) за счет увеличения в среднем отпускных цен, установленных предприятием в отчетном периоде на свою продукцию. По итогам отчетного периода план по снижению затрат на 1$ товарной продукции был значительно перевыполнен (вместо снижения затрат по плану на 0.5 $. фактически они были снижены на 0.9 $.). Проанализировав влияние на это изменение всех 4-х факторов выяснилось, что снижение расходов в основном приходится именно на чистую экономию, т. е. на экономию уровня затрат на производство отдельных изделий. Это является положительным моментом. Однако общая экономия могла бы быть значительно больше, если бы не отрицательное влияние 2-х других факторов. Предприятию необходимо обратить особое внимание на ассортимент выпускаемой продукции, а также, по возможности, ответственней подойти к выбору поставщиков материальных ресурсов, поскольку именно эти факторы (структурный сдвиг в продукции и увеличение цен на потребленные ресурсы) повлияли в сторону увеличения расходов. ВыводыПроанализировав теоретический материал можно сделать следующие выводы 1. Многочисленные факторы:, влияющие на уровень м динамику себестоимости продукции, можно свести к следующим группам Факторов: 1.1. Факторы, улучшающие использование средств труда (основных фондов). 1.2. Факторы, улучшающие использование предметов труда (оборотных фондов и оборотных средств). 1.3. Факторы, улучшающие использование самого труда. 1.4. Факторы, улучшающие организацию производства, труда и управления. 2. Если улучшается использование всех основных элементов производства, в данном случае факторов, то себестоимость продукции обязательно снизится. К основным источникам, резервам снижения себестоимости в отраслевой экономике следует отнести следующие. 2.1. Всемерная замена дорогостоящих видов ресурсов на более дешевые. 2.2. Рост производительности труда темпами, превышающими темпы роста оплаты труда. 2.3. Максимальное снижение накладных расходов. 2.4. Полная ликвидация непроизводительных расходов. Выявленные факторы и резервы снижения себестоимости продукции реализуются определенными путями. В каждой отрасли промышленности, в том числе парфюмерной, эти пути будут конкретными. Однако для отраслей парфюмерной промышленности к наиболее важным и приоритетным следует отнести следующие. а\ Улучшение качества используемого сырья, увеличение полезных веществ в нем. б\ Сокращение затрат сырья и полезных веществ в нем на всех этапах транспортировки, хранения и переработки. в\. Оптимизация уровня концентрации, специализации, кооперирования и комбинирования производства. г\. Совершенствование организации производства, труда и управления. Диверсификация производства. д\. Переход на более дешевые виды сырья, материалов, топлива и энергии. Библиографический список: 1. Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учебник. - 4-е изд., доп. и перераб. - М.: Финансы и статистика, 1997. – 416с. 2. Большой экономический словарь. – М.: Книжный мир, 1999. 3. Куракова Ю. Г. Управление издержками на предприятии Бух. Учет – 1992 г. - №12 с.19. 4. Линкина Е.В., Халевинская Е.Д. Аудит затрат на производство // Журнал «Аудит и финансовый анализ» 2000, N 1 5. Лубнев Ю.П. Экономическая теория: история и современность: Курс лекций /Рост.гос.экон.университет «РИНХ». – Ростов н/Д., 2001. 6. Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х томах. Т.2. – М.: Республика, 1992. 7. Разработка стратегии развития предприятия – требование времени. Маркова В. Д./ ЭКО – 1998г., с. 13. 8. Экономика и организация промышленного производства: Учеб. пособие/ Под ред. М. Н. Тимохина. – М.: Мысль, 1982. – 336с. 9. Экономика предприятия: Учебник для вузов/ В. Я. Горфинкель, Е. М. Купряков, В. П. Прасолова и др.; Под ред. проф. В. Я. Горфинкеля, проф. Е. М. Купрякова. – М.: Банки и биржи, ЮНИТИ, 1996. – 367с. 10. Экономика, организация и планирование промышленного производства: Учеб. пособие для вузов/ Н. А. Лисицын, Ф. П. Висюлин, В. И. Выборнов и др.; Под общ. ред. Н. А. Лисицына. – 2-е изд. перераб. и доп. – Мн.: Выш. шк., 1990. – 446с. 11. Экономический словарь. //Под ред. В.Сергеева. М.,2002 12. Samuelson P.A. Foundations of Economic Analysis. - Cambridge, 1947. 13. Schumpeter J. A History of Economic Analysis. - New York: Oxford University Press, 1954. 14. http://www.cfin.ru/press/afa/2000-1/02-1.shtml

Подбор направления запаха по желанию

потребителя.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(2.1)

(2.1)

(2.1)

(2.1) (2.2)

(2.2) (2.3)

(2.3) (2.4)

(2.4)