|

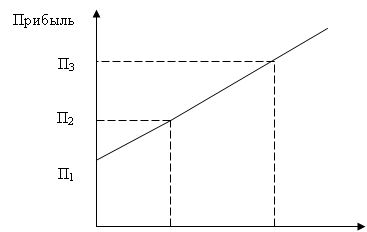

Курсовая работа: Финансовый риск: понятие, классификация, методы управленияКурсовая работа: Финансовый риск: понятие, классификация, методы управленияВведение Представленная работа посвящена теме «Финансовые риски: понятие, классификация, методы управления». Даже при самых благоприятных экономических условиях для любого экономического субъекта всегда существует возможность появления кризисных ситуаций. Такая возможность всегда связана с риском. Риск обусловлен большим количеством условий и факторов, которые имеют влияние на тот или иной исход принятия решения. Каждое наше действие, имеет влияние на будущее, носит неопределенный характер и влияет на положительный или отрицательный исход принятого решения. Исторический опыт показывает, что риск неполного получения намеченных результатов особенно стал проявляться при повсеместном распространении товарно-денежных отношений, при усилении конкурентных отношений между участниками рыночных отношений. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в деятельности предприятий. Объективную сторону финансового риска определяет неопределенность внешней среды. Она включает в себя такие факторы, как социальные и политические, которые непосредственно влияют на деятельность компании и на которые компания должна своевременно реагировать. Неопределенность внешней среды зависит от большого количества участников и переменных, действия которых зачастую очень сложно заранее предугадать и оценить с должной точностью. Наличие финансовых рисков – это, на самом деле, другая сторона свободы экономической деятельности, плата за нее. Мировой опыт показывает, что игнорировать или недооценивать риск при разработке стратегического планирования опасно и что это впоследствии ведет к застою экономической системы, а также к сдерживанию научно-технического процесса. За последние несколько десятилетий значительно возросла роль внедрения инноваций, которые могут повлечь за собой огромные риски и наоборот, помочь их избежать путем более рационального управления ими. Новые открытия в области телекоммуникаций, обработки информации и финансовой теории значительно снизили издержки достижения более масштабной диверсификации и специализации при принятии риска. Не стоит при этом забывать, что все участники отношений стремятся, прежде всего, к своей выгоде, которая может обернуться ущербом для других. А при конкуренции, которая является неотъемлемой частью рынка, оппоненты стремятся вытеснить друг друга. Таким образом, здесь приходится иметь дело с повышенным риском. На наш взгляд, в условиях деятельности российских компаний проблематика риска имеет особое значение. Наше мнение основано на том, что нынешняя российская экономика обусловлена большим количеством неопределенных факторов, которые увеличивают возможность появления рисковых ситуаций. Нам кажется, что финансовый риск занимает важное, хоть и не главное, место в курсе «Финансы и кредит». В большинстве работ на эту тему большое внимание уделяется управлению рисками, как необходимое условие снижения степени риска. В своей работе нам бы хотелось рассмотреть сущность финансового риска, его классификацию, и способы, с помощью которых можно управлять этим риском. Также мы рассмотрим особенности финансового риска в России, а также в зарубежных странах и методы, с помощью которых компании могут управлять им в современных условиях. Таким образом, объектом данного исследования является финансовый риск. При этом предметом исследования является управление финансовыми рисками. Целью исследования является изучение теоретических основ финансового риска и управления им. В рамках достижения поставленной цели нами были поставлены и решены следующие задачи: 1. изучить теоретические аспекты, выявить природу финансового риска; 2. дать наиболее полную и ясную классификацию финансовых рисков; 3. изложить основные методы управления финансового риска; 4. рассмотреть методы управления финансового риска в деятельности российских и зарубежных компаний в современных рыночных условиях. 1. Сущность финансового риска, его классификация Риск присутствует практически во всех сферах предпринимательской деятельности. Категория риска является весьма сложной и многогранной. Не случайно в научной литературе приводятся самые разнообразные его определения. Под риском обычно понимают опасность потерь, потенциальных убытков, вероятность и возможность наступления неблагоприятных событий или банкротства. Но, как известно, риск имеет и другую сторону – он способствует увеличению доходности. Риск и доходность находятся в прямой зависимости: чем выше доходность, тем выше риск, и наоборот. Поэтому риск рассматривают и как действие с надеждой на успех. Этимология слова «риск» восходит к греческим словам ridsikon, ridsa, что в буквальном смысле означает «опасность лавирования между скал». В большинстве словарей общей лексики риск определяется с помощью терминов, имеющих негативный оттенок. Толковый словарь Ожегова С.И. трактует риск как «возможность опасности» или «действие наудачу в надежде на счастливый исход»[1], что указывает на две стороны риска: опасность и счастливый исход. В экономической сфере риск понимается гораздо шире и имеет несколько другой оттенок. Для того, чтобы понять природу финансового риска основное значение имеет связь между риском и прибылью. Какой-либо экономический субъект, который намерен получить существенную прибыль, должен взять на себя ответственность за финансовый риск, который определяет возможность большой удачи или возможность больших потерь. А. Смит в труде «Исследования о природе и причинах богатства народов» отмечал, что достижение даже небольшой прибыли всегда обусловлено малым или большим риском [2]. Мы знаем, что получение прибыли не всегда гарантировано, и бонусом за труд и потраченное время может быть не только прибыль, но и убытки. Из рисунка 1 видно, что нулевой риск обеспечивает самый низкий доход (0; П1 ), а при самом высоком риске Р = Р2 прибыль имеет наиболее высокое значение П = П3 (П3 > П2 > П1). Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни.

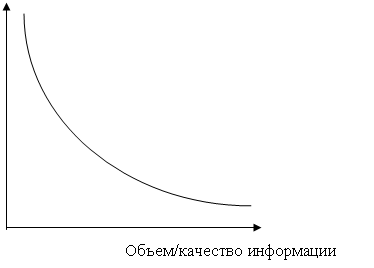

Рис. 1 - Зависимость прибыли от оценки риска [25] Как правило, под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности. Следует отметить, что до сих пор в финансово-экономической науке нет общепризнанного определения финансового риска, а также однозначного понимания, какие же риски являются собственно финансовыми. Рассмотрев наиболее часто встречающиеся определения финансового риска, разделим их на три группы. Первая – это определение риска как события. В общем виде такую точку зрения можно сформулировать следующим образом: риск – это неопределенное событие, которое в случае своего наступления оказывает положительное или отрицательное воздействие на деятельность предприятия [35]. Ко второй группе относят исследователей, которые считают, что риск можно определить как деятельность. Например, риск – это деятельность, совершаемая в надежде на удачный исход [35]. И наконец, третью группу формируют определения, которые в целом рассматривают риск как вероятность ошибки или успеха того или иного выбора в ситуации с несколькими альтернативами [36].Исследования, относящиеся к данной группе, наиболее многочисленные, и большинство авторов придерживается точки зрения, что финансовый риск – это вероятность потерь (убытков), связанная с владением финансовым инструментом, а также с несовпадением параметров активов и пассивов финансовых институтов. Данная трактовка финансового риска постепенно становится преобладающей [35], однако зачастую сопровождается заменой категории «вероятности» на «возможность», что представляется контрпродуктивным. Конкретные определения риска в каждой из групп различаются в зависимости от того, что выделяется в качестве результата реализации риска – только потери и упущенная выгода или же потери, упущенная выгода и доход. Таким образом, переходим к вопросу о том, связывать ли риск только с негативными последствиями для финансового института или же выделять еще и положительное воздействие риска. Следует отметить, что изначально само понятие «риск» связывалось с потерями. Однако в 90-е годы произошла попытка переосмыслить это понятие и рассматривать риск как вероятность любого отклонения (положительного или отрицательного). На основе анализа существующих подходов можно выделить главные признаки рисков финансовых институтов: – риск финансового института возникает в состоянии неопределенности; мера неопределенности – вероятность; – результатом реализации риска являются потери, упущенная выгода; – риск неизбежно (в силу самой специализации в рыночной экономике) сопутствует деятельности финансового института [36]. Таким образом, с учетом перечисленных признаков, финансовый риск – это вероятность потерь и/или недополучения дохода, которые являются результатом основной деятельности финансовых институтов. Достаточно трудно составить правильную классификацию финансовых рисков. Сложность заключается в их большом разнообразии, которое может быть представлено как пожарами и стихийными бедствиями, так и международными конфликтами, изменениями темпов инфляции, изменением законодательства и т.д. Помимо всего перечисленного в развивающемся современном мире возникают все новые и новые риски, которые, прежде всего, связаны с глобализацией мировых отношений и некоторых секторов мирового рынка, которые трудно не только оценить, но и выявить, т.к. глобализация мирового рынка связана с созданием сложных финансовых и производственных связей. Как правило, финансовые риски подразделяют на два вида [26, c.442]: 1. риски, связанные с покупательной способностью денег; 2. риски, связанные с вложением капитала, т.е. инвестиционные. К первой группе относятся такие риски, как: инфляционные и дефляционные риски, валютные риски, риск ликвидности. а) инфляционный риск – это риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери. б) дефляционный риск – это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов. в) валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций. г) риски ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости. Ко второй группе рисков относятся следующие: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь. а) риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба в результате неосуществления какого-либо мероприятия. б) риск снижения доходности – это риск, который может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски. 1) процентный риск – он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска является изменение конъюнктуры финансового рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы. 2) кредитный риск – опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть также разновидностью рисков прямых финансовых потерь. в) риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства. 1) биржевые риски – это риски, которые представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п. 2) селективные риски (от лат. selectio - выбор, отбор) - это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля. 3) риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом. Попробуем сформулировать основные моменты, которые характеризуют финансовый риск как экономическую категорию и которые помогают лучше понять его природу. – финансовый риск неустраним. Данное положение прямо вытекает из вышеуказанной взаимосвязи «риск-прибыль». Согласно этой взаимосвязи, отсутствие финансового риска приводит к реализации формулы: нет риска – нет прибыли, т.е. устранение финансовых рисков возможно лишь вместе с отказом от дохода по финансовым сделкам; – как сказано выше, финансовый риск измеряется соответствующей вероятностью; – финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и другими видами финансовых институтов); – финансовые риски делятся на 2 группы: риски, связанные с покупательной способностью денег и риски, связанные с вложением капитала, т.е. инвестиционные. В свою очередь, первая группа рисков делится на инфляционные и дефляционные риски, валютные риски, риск ликвидности. Вторая же группа делится на риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь. 2. Методы управления финансовыми рисками В условиях объективного существования риска и связанных с ним финансовых и других потерь возникает потребность в определенном инструментарии, который позволил бы наилучшим из возможных способов (с точки зрения поставленных экономическим субъектом целей) учитывать риск при принятии и реализации хозяйственных решений. Такой инструментарий разрабатывается в системе управления риском. Внешняя среда – главный источник неопределенности функционирования предприятия в условиях рынка. Как отмечают Р. Сайерт и Дж. Марч [27], во всех случаях неопределенность есть черта организационного поведения, с которой организации должны жить. В случае предприятия имеет место неопределенность по отношению к рынку, поставкам, действиям акционеров, поведению конкурентов, мероприятиям правительственных агентств и т.п. Как результат, большая часть современной теории решений касается проблем принятия решений в условиях риска и неопределенности. Наряду с этим, существуют внутриорганизационные факторы неопределенности развития, вызываемые динамичностью производственных и других процессов, повышением роли научно-технических нововведений, а, главное, непредсказуемостью действий людей и их групп, занимающих различное положение в социальной иерархии. Но эти факторы неопределенности все же больше подвластны решениям собственников и менеджеров фирмы, в отличие от плохо регулируемых факторов внешней среды. Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Финансовая устойчивость является главным компонентом общей устойчивости предприятия. Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их перераспределения и использования, когда обеспечиваются развитие предприятия на основе собственной прибыли и рост капитала при сохранении его платежеспособности и кредитоспособности в условиях допустимого уровня финансового риска. Целью управления финансовым риском является снижение потерь, связанных с данным риском, до минимума. Потери могут быть оценены в денежном выражении, оцениваются также шаги по их предотвращению. В целом, методы защиты от финансовых рисков могут быть классифицированы в зависимости от объекта воздействия на два вида: физическая защита и экономическая защита. Физическая защита заключается в использовании таких средств, как сигнализация, приобретение сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наем охраны и т.д. Экономическая защита заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба, использовании всего финансового механизма для ликвидации угрозы риска или его последствий. Управление финансовыми рисками – это набор определенных действий, которые направлены на заблаговременное прогнозирование и выявление нежелательных событий, которые могут неблагоприятно отразиться на субъекте предпринимательской деятельности, также на разработку и осуществление мер для их ликвидации. Существуют определенные этапы управления риском, которые помогают эффективно воздействовать на риск, они представлены в приложении 1. 1 этап. Чтобы провести анализ финансового риска, прежде всего, необходима достоверная информация. Как известно, в современном мире в условиях жесткой конкуренции на рынке будут одерживать победу те предприятия, которые быстро реагируют на изменения в окружающем мире независимо от размера предприятия. Наибольшая вероятность появления риска соответствует минимуму/некачественной информации, что видно на рисунке 2 [7]. Источники и методы получения информации: – информация из документов – наиболее качественный метод получения информации;

Рис. 2 - Зависимость риска и информации – средства массовой информации – наиболее широко используемый вид получения информации; – данные, предоставленные партнерами; – использование косвенных признаков (метод сопроцессов). Так как ни один процесс не происходит изолировано, то ему постоянно будут сопутствовать другие процессы, которые можно идентифицировать – метод агента. Во все времена существовали люди, готовые за определенную сумму предоставить нужную вам информацию. 2 этап. Он представляет собой совокупность методов выявления риска. Для правильной оценки риска и для принятия решения, которое эффективно снизит или полностью ликвидирует риск, изначально необходимо собрать сведения об источнике риска. Этот шаг называется «выявлением риска» и заключает в себе два этапа: сбор или отсеивание ненужной или недостоверной информации и определение опасностей. 3 этап. Чтобы оценить риск, используются следующие методы: а) статистический метод – то есть метод дисперсии, стандартного отклонения, коэффициента вариации. На основе расчета дисперсии, стандартного отклонения и коэффициента вариации можно произвести оценку риска не только какой-то определенной сделки, но и самой фирмы в целом за некоторый промежуток времени. б) метод экспертных оценок – это метод, который осуществляется с помощью мнений специалистов. Наиболее эффективным этот метод будет в том случае, если эксперты будут сопровождать свои мнения фактическими данными. в) метод использования аналогов – он используется в том случае, когда другие методы не могу быть использованы или неэффективны. При использовании метода аналогов используются базы данных о риске подобных проектов и сделок. Полученная таким образом информация обрабатываются для того, чтобы выявить зависимость появления риска при осуществлении новой сделки или проекта. г) комбинированный метод – это метод, который сочетает в себе сразу несколько методов или их элементы. 4 этап заключается в принятии решения о методе воздействия на риск с целью его минимизации для того, чтобы избежзать убытков в будущем. Есть несколько методов минимизации риска и таким образом возникает проблема выбора наиболее эффетивного. 5 этап. Он включает в себя несколько способов, которыми можно воздействовать на риск. Ими являются: упразднение, снижение, сохранение, передача риска и поглощение риска. Упразднение заключается в отказе от совершения рискового мероприятия. Но для финансового предпринимательства упразднение риска обычно упраздняет и прибыль. Снижение риска представляет собой снижение либо размеров возможных убытков, либо самой вероятности наступления нежелательных событий. Чаще всего снижение риска осуществляется с помощью профилактических организационных и технических мероприятий. Например, усиление безопасности зданий и сооружений, установка систем контроля и оповещения, противопожарных устройств и т.д. Финансовый риск можно снизить следующими способами: 1) диверсификация – это процесс распределения инвестиций между различными видами деятельности, которые между собой не связаны. Это делается с целью снизить риск потери капитала или доходов от него. Инвестор принимает решения, когда результаты его действий неопределенны и основаны на ограниченной и возможно не достоверной информации. Естественно, что если бы у инвестора была более полная информация, он мог бы сделать лучший прогноз и тем самым снизить риск. Таким образом, информация становится товаром. При этом таким товаром, за который инвестор готов отдать большие деньги. Следовательно, если в информацию вкладывают деньги, то это становится эккаунтиногом, одной из сфер предпринимательской деятельности. 2) лимитирование – установка лимита, т.е. определение критических сумм расходов, продажи, кредита и т.п. Лимитирование является одним из основных средств снижения риска. Оно применяется предпринимателем при продаже товаров в кредит (по кредитным карточкам), по дорожным чекам и еврочекам и т.п.; инвестором при определении сумм вложения капитала и т.п. Помимо этого есть метод хеджирования, который мало распространен в России. Например, компании, которые специализируются на обработке сырья, страхуют прогнозируемый уровень доходов передачей риска другой стороне, используя хеджирование. В США сырьевые материалы обычно покупаются и продаются на сырьевых товарных биржах, крупнейшими из которых являются Чикагская и Нью-йоркская. Встречаются и другие разновидности хеджирования. Предприниматели могут застраховать себя от изменений цен с помощью заключения так называемых контрактов «с условным требованием», где говориться о количестве и цене на товары и услуги, которые продаются или соответственно покупаются. В таком случае и продавец, и покупатель получают выгоду. Кроме этого есть множество способов уменьшения возможного риска, такие как: контроль качества производимой продукции или оказываемых услуг; тщательный подбор персонала предприятия; правильное оформление контрактов и т.п. Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||