|

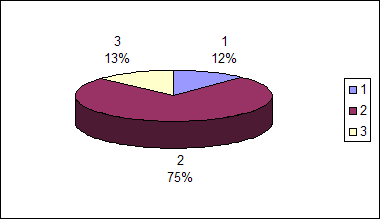

Реферат: Аудит страховых организаций и особенности его проведенияПо страхованию иному, чем страхование жизни (см. приложение №2, ф.№2 «отчет о прибылях и убытках страховой организации» р. II) в фирме получен доход в сумме 71633 тыс. руб. (стр.170). Удельный вес расходов по этим видам страхования к сумме поступивших платежей составляет: - страховые выплаты – 22,7% (стр.110); - страховые резервы – 0,9% (стр.120); - резерв предупредительных мероприятий – 6,0% (стр.140); - расходы на ведение дела – 31,8% (стр.160). Увеличение объема платежей по этим видам также приведет к уменьшению удельного веса расходов на 1 рубль платежей. Убыток по р.III «Отчета о прибылях и убытках страховой организации» ф.№2 (см. приложение №2) составляет 9858 тыс. руб. или (-475,8% к общей сумме прибыли. Прибыль по р.I к общей сумме прибыли составляет 14,3% и р.II – 561,5%. Таким образом, делаем вывод, что прибыль в фирме сложилась за счет правильно организованной инвестиционной политики, большая часть дохода получена за счет инвестиций. Резервом фирмы по увеличению прибыли является увеличение объемов страховых услуг. Сумма страховой премии по видам страхования иным, чем страхование жизни в фирме сложилась из суммы страховых премий по: сложным техническим рискам 5173 тыс. руб.; массовым видам страхования 32695 тыс. руб. Рассмотрим портфель договоров страховой фирмы по добровольным видам страхования за 2002 год по диаграмме №1.

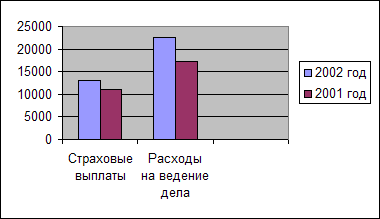

Диаграмма №1 Обозначения: 1 – страхование сложных технических рисков 2 – массовые виды страхования 3 – страхование жизни Из диаграммы №1 видно, что портфель по добровольным видам сложился следующим образом: - по страхованию жизни – 13%; - по массовым видам страхования – 75%; - по страхованию сложных технических рисков – 12%. Делаем вывод о несбалансированности портфеля договоров по добровольным видам страхования. Проведем соответствующий анализ за 2002 и 2001 годы. Представим состав расходов страховой организации за 2002 и 2001 годы в диаграмме №2.

По итогам 2002 года: общая сумма платежей составила – 43680 тыс. руб.; страховые выплаты – 13066 тыс. руб.; расходы на ведение дела – 22524 тыс. руб. Удельный вес в общей сумме страховой премии составил: - страховые выплаты – 29,9%; - расходы на ведение дела – 51,6%;. По итогам 2001 года: - общая сумма платежей – 34280 тыс. руб.; - страховые выплаты – 11040 тыс. руб.; - расходы на ведение дела – 17269 тыс. руб. Удельный вес в общей сумме страховых премий в 2001 году составлял соответственно: - страховые выплаты – 32,2%; - расходы на ведение дела – 50,4%. Страховая премия в 2002 году увеличилась по сравнению с 2001 годом на 27,4%, страховые выплаты – на 18,4%, расходы на ведение дела – на 30,4%. Прибыль в 2002 году увеличилась по сравнению с 2001 годом в 4 раза. Увеличение в основном произошло за счет инвестиции. Исходя из выше изложенного, в современных условиях одним из путей увеличения прибыли страховой фирмы является значительное наращивание объемов страховой премии и соответственно инвестирование временно свободных денежных средств. 3.3.Анализ финансового состояния страховой организации САО «Росгосстрах-Волгоград».Финансовое состояние предприятия характеризуется размещением и использование средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения представлены в балансе предприятия. Основными факторами, определяющими финансовое состояние, является, во-первых, выполнение бизнес-плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которым подразумевают его способность вовремя удовлетворять платежные требования в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Поскольку выполнение бизнес-плана в основном зависит от результатов хозяйственной деятельности в целом, можно сказать, что финансовое положение определяется всей совокупностью хозяйственных факторов и является наиболее обобщающим показателем. Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На этой основе осуществляется анализ структуры имущества предприятия. Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимости оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Непосредственно из баланса можно получить ряд важнейших характеристик финансового состояния (см. приложение №1, ф. №1). Сравнительный аналитический баланс приведен в таблице №2. Таблица №2

Из таблицы №2 видно, что стоимость имущества фирмы возросла на 7788 тыс. руб., в том числе в результате увеличения на 26,9% инвестиций, на 13,4% основных средств и на 60,3% денежных средств. При росте удельного веса в общей стоимости имущества инвестиций, а так же основных средств и денежных средств, снизилась доля запасов и дебиторской задолженности. Главными факторами роста имущества фирмы являются увеличение инвестиций на 26,9% и денежных средств на 60,3%. Увеличение имущества фирмы на 80,0% было обеспечено за счет средств страховых резервов. Общая стоимость имущества фирмы «Росгосстрах-Волгоград» по балансу на 01.01.03 равна валюте баланса на начало отчетного периода – 43165 тыс. руб., на конец отчетного периода – 50953 тыс. руб., то есть увеличилась за отчетный период на 7788 тыс. руб. (таблица №2). Стоимость внеоборотных активов равна сумме строк актива баланса, стр.110 «Нематериальные активы», стр.120 «Инвестиции», стр.230 «Основные средства», стр.240 «Незавершенное строительство»: на начало отчетного года – 20585 тыс. руб.; на конец года – 23696 тыс. руб. увеличилась на 3111 тыс. руб. Увеличение произошло в основном за счет финансовых вложений. Стоимость оборотных средств равна сумме строк актива баланса, стр.170 «Доля перестраховщиков в резерве незаработанной премии», стр.180 «Дол перестраховщиков в резервах убытков», стр.210 «Прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты», стр.220 «Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты», стр.250 «Запасы», стр.270 «Денежные средства», стр.280 «Иные активы»: на начало отчетного периода – 22580 тыс. руб.; на конец отчетного периода – 27257 тыс. руб. то есть увеличились на 4677 тыс. руб. Сумма свободных денежных средств равна строке 270 актива баланса «Денежные средства»: на начало отчетного периода – 18413 тыс. руб.; на конец отчетного периода – 23106 тыс. руб. то есть увеличилась на 4693 тыс. руб. Увеличение произошло за счет средств на расчетных счетах фирмы. Стоимость собственного капитала равна сумме строк пассива баланса, стр.490 итог по разделу капитал и резервы, стр.670 «Задолженность участникам (учредителям) по выплате доходов), стр.675 «Доходы будущих периодов», стр.680 Резервы предстоящих расходов»: на начало отчетного периода – 11939 тыс. руб.; на конец периода – 12316 тыс. руб. то есть увеличилась на 377 тыс. руб. Увеличение собственного капитала произошло за счет увеличения уставного капитала фирмы. Понятие платежеспособность тесно связано с финансовым положением страховых организаций. Платежеспособность страховщика – это возможность покрытия его обязательств (по мере предъявления их страхователями, разного рода кредиторам и налоговыми органами) теми активами, которые представляют собой реальные ценности, а поэтому являются ликвидными. Согласно методике расчета нормативного размера соотношения активов и обязательств страховщиков платежеспособность представлена разностью между суммой активов и суммой обязательств, которая не должна быть ниже установленного норматива. Из «Отчета о платежеспособности страховой организации» (см. приложение №6) видно, что фактический размер свободных активов превышает нормативный. Фактический размер свободных активов страховой фирмы равен (стр.110): на начало года – 11869 тыс. руб.; на конец года – 12288 тыс. руб. Нормативный размер свободных активов (стр.140): на начало года – 5352 тыс. руб.; на конец года – 6728 тыс. руб. Отклонение фактического размера свободных активов от нормативного (стр.150): на начало года - +6517 тыс. руб.; на конец года - +5560 тыс. руб. Вывод: фирма платежеспособна. Одной из важнейших особенностей финансовой деятельности страховой компании является привлечение заемных средств для обеспечения функционирования. Поэтому при исследовании источников средств страховой фирмы необходимо обратить внимание на разделение источников собственных средств на собственные и заемные. Соотношение между собственными средствами страховой фирмы и суммой валюты баланса называется коэффициентом автономии или коэффициентом финансовой независимости (Кавт.). Кавт.= СК – источники собственных и приравненных к ним средств; Б – валюта баланса. Чем выше доля собственных средств, то есть чем больше коэффициент автономии, тем выше финансовая устойчивость страховой фирмы. Величину собственного капитала фирмы мы определили ранее, что касается заемных средств, то здесь есть некоторые особенности. К заемным средствам страховой фирмы относятся резервы по страхованию жизни и технические резервы, долгосрочные кредиты банков и займы. При определении доли заемных средств в источниках средств страховой фирмы и влияние этой доли на платежеспособность необходимо исключить все страховые резервы из этой суммы, то есть раздел III пассива баланса, поскольку привлечение средств для формирования страховых резервов является сущностью деятельности страховой компании, и было бы неправильным определять влияние величины указанных средств на ее устойчивость в совокупности с другими факторами. Поэтому при определении финансовой устойчивости страховой фирмы необходимо рассматривать увеличение доли заемных средств как фактор, ухудшающий ее финансовое состояние. По фирме «Росгосстрах-Волгоград» коэффициент автономии: на начало года Кавт.= на конец года Кавт.= Коэффициент автономии страховой фирмы выше нормативного показателя, а следовательно можно сделать вывод о финансовой независимости страховой фирмы. В фирмы принимаются меры к увеличению собственного капитала. Заемные средства в виде долгосрочных кредитов и займов не привлекаются, то есть отсутствует фактор, ухудшающий финансовую устойчивость страховой фирмы. Активы страховой компании оцениваются как с позиции участия их в процессе страхования, так и с точки зрения их ликвидности. В процессе деятельности страховой компании участвуют основные средства, нематериальные активы и денежные средства. К наиболее ликвидным активам относятся денежные средства на счетах, краткосрочные финансовые вложения и краткосрочные ценные бумаги. Наиболее труднореализуемыми активами являются основные фонды и прочие внеоборотные активы. Долгосрочные финансовые вложения – основа стабильности страховой фирмы. Этот вид использования средств страховщика служит базой для обеспечения будущего постоянного устойчивого финансового состояния. Вместе с тем долгосрочные финансовые вложения снижают мобильность страховщика, понижая оборачиваемость средств. Поэтому выводы о рациональности распределения средств в указанный вид вложений необходимо делать с учетом факторов выгодности в будущем и невыгодности в настоящем. При оценке оборотных средств страховой компании необходимо рассчитать скорость оборачиваемости текущих активов, которая является одной из качественных характеристик проводимой страховой фирмой финансовой политики: чем скорость оборота выше, тем выбранная стратегия эффективнее. Для определения достаточности средств страховой фирмы для погашения ее обязательств используются различные показатели, раскрывающие платежеспособность страховщика с различной степенью подробности. Наиболее распространены коэффициенты ликвидности: - коэффициент абсолютной ликвидности (К1); - коэффициент текущей ликвидности (К2); - коэффициент обеспеченности собственными средствами (К3); - коэффициент оборачиваемости оборотных активов (К4). Коэффициент абсолютной ликвидности свидетельствует о финансовой возможности фирмы полностью расплатиться по своим обязательствам. Данный коэффициент равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Коэффициент абсолютной ликвидности: на начало года К1= на конец года К1= Коэффициент текущей ликвидности представляет собой характеристику общей обеспеченности страховой фирмы оборотными средствами и определяется как отношение суммы находящейся в наличии страховой фирмы оборотных средств к сумме наиболее срочных обязательств страховой фирмы. Коэффициент текущей ликвидности: на начало года К2= = на конец года К2= Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств страховой фирмы, необходимых для ее финансовой устойчивости. Этот коэффициент определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся у страховой фирмы оборотных средств. Коэффициент обеспеченности собственными средствами: на начало года К3=

на конец года К3= Коэффициент оборачиваемости служит для определения тенденции оборачиваемости оборотных средств и рассчитывается как отношение выручки от реализации страховых услуг к сумме оборотных средств страховой фирмы. Выручку от реализации страховых услуг (В) рассчитываем из показателей Ф.№2 «Отчет о прибылях и убытках страховой организации». Этот показатель рассчитывается как разность между поступившими платежами страховых взносов и страховых резервов и страховых выплат. В=стр.010+стр.080-стр.030-стр.110-стр.040-стр.120 Коэффициент оборачиваемости: на начало года К4= = на конец года К4= Рассчитанные коэффициенты представим в виде таблицы №3 и выведем отклонения: Таблица №3

Как видно из таблицы №3 отклонение от нормативного показателя только коэффициента обеспеченности собственными средствами. Фирме необходимо принять меры для приведения в соответствие данного коэффициента. Для этого необходимо увеличить собственный капитал и рассмотреть возможность увеличения долгосрочных финансовых вложений. Небольшое увеличение коэффициента оборачиваемости оборотных средств свидетельствует об ускорении оборота оборотных средств фирмы. Отчет о размещении страховых резервов приведен в форме №7-страховщик (приложение №9). Квоты и коэффициенты соответствия по размещению страховых резервов в соответствии с Приказом Минфина РФ от 22.02.99 №16н (ред. от 16.03.0) «Об утверждении правило размещения страховщикам страховых резервов». Заключение Страхование как звено финансовой системы далеко не новая деятельность в современном мире. Россия накопила значительный опыт в формировании и создании собственной страховой системы государства. Существуют наглядные образцы крупнейших монополий, прошедших путь длиною в десятилетия. Это: Ингосстрах, «Росгосстрах-Волгоград», «Аско». Эти страховые организации приведены в пример, как лучшие образцы российского отечественного страхования. В последнее время, а именно в эпоху перехода страны на рельсы рыночной экономики, принято подвергать критике все то, что было до 1991 года, «эпохи застоя». Так охарактеризовано время до перестроек, реформ и перемен. Но в заключение дипломной работы «Аудит в страховых компаниях», исследуя работу этого звена финансовой системы, хочется сделать обратный вывод. И не только сделать, но и условно поделить его на два пункта. Первый сформулирует работу страховой организации в масштабе страны и ее выхода на мировой рынок. Надо отметить, что страхование никогда не было явлением застойным и бесперспективным. Доказательством этого могут служить высокие показатели рентабельности этих организаций и полное доверие со стороны клиентов. Другая часть вывода дипломной работы коснется непосредственно организации «Росгосстрах-Волгоград»: восемьдесят лет на рынке страховых услуг – срок почтенный. Но в первую очередь, он говорит о том, что крепкая команда – страхователей состоялась и их тандем приносит положительные результаты, о чем свидетельствуют исследования автора. Но рыночная экономика внесла свои изменения. Особенно в области принятия решений. Современный руководитель страховой компании, налоговые органы, учредители не должны получать информации от так называемого вертикального изложения: гл. бухгалтер - налоговый орган. Такая информация, несомненно, нужна. Но ошибки в ней зачастую оборачиваются штрафными санкциями и пенями. Поэтому экономический разум выбирает путь аудитора, а именно того, кто увидит проблему, нащупает суть и найдет оптимальный путь решения. Положительным фактором сегодня можно назвать то, что аудиторская служба в РФ состоялась и она нашла свою профессиональную пригодность на рынке страховых услуг. Доказательством служат обязательное заключение аудитора всех страховых компаний. Этот опыт наша страна почерпнула из развития аудита страховой деятельности таких стран, как Великобритания, США, ФРГ, Франция и Япония. В ходе аудиторской проверки и анализа финансово-хозяйственной деятельности выявлено, что страхование жизни для САО «Росгосстрах-Волгоград» является убыточным. Так как отчисления в резервы по страхованию жизни составляют 80% от суммы поступившей страховой премии и 20% отведено на расходы по ведению дела, то выплаты по дожитию по закончившимся договорам страхования жизни необходимо производить из текущих поступлений по данному виду страхования, которых явно недостаточно. Как показал анализ страхового портфеля, добровольное страхование жизни составляет лишь 13% от всех поступлений по Обществу. Таким образом, чтобы страхование жизни было безубыточным необходимо увеличить объем поступления страховой премии по данному виду страхования, то есть увеличить охват населения страховыми услугами. По страхованию иному, чем страхование жизни, в фирме сложился доход. Но большая часть дохода получена за счет инвестиций. Таким образом, делаем вывод, что прибыль в фирме сложилась за счет правильно организованной инвестиционной политики. Фирма является платежеспособной, заемные средства в виде долгосрочных кредитов и займов не привлекаются, что является положительным фактором. Поскольку организация страхового рынка - дело новое, требуется большое количество хороших специалистов. Для этого необходимо создание структур, занятых подготовкой и обучением кадров. Для более быстрого принятия управленческих решений, необходимо повысить уровень информационной обеспеченности. В связи с этим необходимо приобрести специальные программы по учету страховых операций. В САО «Росгосстрах-Волгоград» происходит увеличение объема поступления страховых платежей за счет увеличения средней страховой суммы на один договор и соответственно увеличивается его ответственность перед клиентами. Само увеличение объема поступления страховых платежей еще не свидетельствует о хорошей работе фирмы. Так как в то же время происходит уменьшение количества договоров по традиционным видам страхования. На снижение договоров страхования повлияли такие факторы, как падение жизненного уровня населения, несвоевременная выплата заработной платы, пенсий, система взаимных неплатежей, запрет безналичных расчетов по уплате страховых платежей населения. Положительным в работе фирмы является то, что, несмотря на значительное увеличение страховой суммы, страховой тариф не увеличивается. Это означает, что страховая фирма, принимая на себя все большую ответственность, не увеличивает цену на свои услуги. Для улучшения страховой деятельности необходимо систематически изучать состояние страхового рынка и перспективы спроса на страховые услуги, разрабатывать предложения по улучшению организации работы, реализации имеющихся в распоряжении общества услуг по введению новых видов страхования. Всему этому способствует внедрение в страховой работе маркетинга. Развитие страховой деятельности должно проходить в направлении более широкого охвата населения, улучшения качества обслуживания и введения новых, перспективных видов страхования. С целью улучшения качества обслуживания клиентов сократить сроки определения ущерба и выплат страховых сумм. Изучение проблем развития страхового дела в современной России позволяет утверждать, что наиболее важными из них являются следующие: · общий кризис экономики; · низкий уровень жизни населения; · низкая страховая культура; · недоверие граждан страховым компаниям. Вместе с тем наличие объективных и специфических проблем подтверждает необходимость использования для их решения комплекса маркетинга. Именно он позволяет наладить тесное общение страховых компаний с клиентами, повысить степень доверия между ними, выбрать действительные страховые преимущества одной страховой компании от другой. Опыт и методика интересна во всех направлениях. Экономические факторы, характер аудита и многие вопросы легли в основу написания дипломной работы «Аудит страховых организаций». В заключении необходимо добавить, что исследование и описание их помогли решать поставленные автором задачи для раскрытия темы дипломной работы. Список использованной литературы 1. Федеральный закон «Об аудиторской деятельности» от 07.08.01 №119-ФЗ (в ред. Федеральных законов от 14.12.01 №164-ФЗ, от 30.12.01 №196-ФЗ). 2. Гражданский Кодекс Российской Федерации. Часть первая от 30.11.94 №51-ФЗ (ред. от 10.01.03). Часть вторая от 26.01.96 №14-ФЗ (ред. от 26.03.03). 3. Налоговый кодекс Российской Федерации (часть первая) от 31.07.98 №146-ФЗ (принят ГД ФС РФ 16.07.98) (ред. от 30.12.01, с изм. от 09.07.02). 4. Налоговый кодекс (часть вторая) от 05.08.00 №117-ФЗ (принят ГД ФС РФ 19.07.00) (ред. от 31.12.02). 5. Конституция Российской Федерации. 6. Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.92 №4015-1 (ред. от 25.04.02) (с изм. и доп., вступающими в силу с 01.07.02). 7. Закон Российской Федерации «О налоге на имущество предприятий» от 13.12.91 №2030-1 (ред. от 10.01.03). 8. Закон Российской Федерации «О налоге на прибыль предприятий и организаций» от 27.12.91 №2116-1 (ред. от 06.08.01). 9. Закон Российской Федерации «Об основах налоговой системы в Российской Федерации» от 27.12.91 №2118-1 (ред. от 31.12.02). 10. Федеральный закон «О пожарной безопасности» от 21.12.94 №69-ФЗ (ред. от 10.01.03). 11. Федеральный закон «Об акционерных обществах» от 26.12.95 №208-ФЗ (ред. от 27.02.03). 12. Федеральный закон «О бухгалтерском учете» от 21.11.96 №129-ФЗ (ред. от 10.01.03). 13. Постановление Правительства РФ от 23.09.02 №696 «Об утверждении Федеральных правил (стандартов) аудиторской деятельности». 14. Постановление Правительства Российской Федерации «О фондах пожарной безопасности и противопожарном страховании» от 12.07.96 №789 (ред. от 28.08.02). 15. Постановление Правительства Российской Федерации «О первоочередных мерах по развитию рынка страхования в Российской Федерации» от 22.11.96 №1387 (ред. от 20.02.02). 16. Постановление Правительства Российской Федерации «Об утверждении Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации» от 13.08.97 №1009 (ред. от 30.09.02). 17. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.98 №34-н (ред. от 24.03.00). 18. Основные положения методики проведения контрольных проверок деятельности страховых организаций, утвержденные Приказом Федеральной службы России по надзору за страховой деятельностью от 07.10.94 №02-02/20. 19. Правила формирования страховых резервов по видам страхования иным, чем страхование жизни, утвержденные Приказом руководителя Федеральной службы России по надзору за страховой деятельностью от 18.03.94 №02-02/04. 20. Правила размещения страховых резервов, утвержденные Приказом Росстрахнадзора от 14.03.95 №02-02/06. 21. Порядок проведения квалификационных экзаменов на право осуществления аудиторской деятельности, утвержденные ЦАЛАК Минфина России от 25.03.99, протокол №66 (ред. от 31.05.01). 22. Приказ Минфина России «О формах бухгалтерской отчетности страховых организаций в порядке надзора» от 28.11.00 №105-н (ред. от 28.11.01). 23. Приказ Минфина России «О методических рекомендациях о порядке формирования показателей бухгалтерской отчетности страховых организаций» от 12.01.01. №2-н (ред. от 28.11.01). 24. Приказ Минфина России «Об особенностях применения страховыми организациями плана счетов деятельности организации и инструкции по его применению» от 04.09.01 №69н. 25. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденный Приказом Минфина России от 31.10.00 №94н. 26. Письмо Росстрахнадзора «О страховых резервах по видам страхования иным, чем страхование жизни» от 29.10.96 №08/2-80р/16. 27. Письмо Росстрахнадзора «О порядке размещения страховых резервов» от 02.07.96 №8/1-58р/04. 28. Инструкция о порядке расчета нормативного соотношения активов и обязательств страховщиков, утвержденная Приказом Росстрахнадзора от 30.10.95 №02-02/20. 29. Письмо «Рекомендации по аудиторской проверке страховщиков» от 20.03.95 №16-8р/22. 30. Письмо «Об организации аудиторских проверок страховщиков» от 17.12.93 №13/1-9р. 31. Дюжиков Е.Ф. Аудит деятельности страховых организаций. – М.: Издательский дом «Аудитор», 2001, 90с. 32. Ефимов С.Л. Справочник бухгалтера страховой компании. – М.: РосКонсульт, 1998, 208 с. 33. Суйц В.П., Ахметбеков А.Н., Дубровина Т.А. Аудит: общий, банковский, страховой. – М.: Инфра-М, 2001, 553 с. 34. Романова М.В. Налогообложение страховой деятельности. – М.: Финансы и статистика, 2002, 174 с. 35. Ковалева О.В., Константинов Ю.П. Аудит. – М.: ПРИОР, 2002 320 с. 36. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: Инфра-М, 1999, 512 с. 37. Шеремет А.Д., Суйц В.П. Аудит. – М.:Инфра-М, 2000, 352 с. 38. Архипов А. Эффективность страховой деятельности /Аудитор/, 2000, №8. 39. Романова М.В. Страховые тарифы и налог на прибыль страховых организаций /Аудиторские ведомости/, 2001, №8. 40. Романова М.В. Налогообложение страховых организаций /Аудиторские ведомости/, 2001, №12. 41. Романова М.В. Налогообложение страховых резервов /Аудит и налогообложение/, 2001, №6. 42. Сплетухов Ю. Государственное регулирование страховой деятельности /Аудитор/, 2000, №1. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||