|

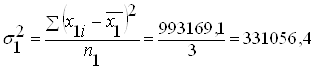

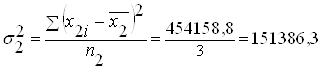

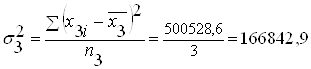

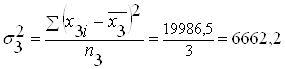

Курсовая работа: Статистика процесса использования товаров населениемВычислим средние арифметические величины и внутригрупповые дисперсии по каждой группе. Внутригрупповые дисперсии по каждой группе:

Средняя из внутригрупповых дисперсий:

Вычислим межгрупповую дисперсию. Для этого предварительно определим общую среднюю как среднюю взвешенную из групповых средних:

Межгрупповая дисперсия:

Общая дисперсия по правилу сложения дисперсий:

Эмпирическое корреляционное отношение:

Величина эмпирического корреляционного отношения, равная 0,99, характеризует существенную связь между группировочным и результативным признаками. Вариация (среднеквадратическое отклонение) значений признака внутри каждой группы незначительна и составляет: в первой группе: во второй группе: в третьей группе: в четвертой группе: Вариация значений признака между группами составляет

Итак, после проведенного анализа дисперсий внутри каждой из образованных групп можно сказать, что потребительские расходы зависят от месторасположения региона, в котором потребляются товары и услуги. 2.4. Анализ влияния доходов населения на потребительские расходыПредположим, что потребительские расходы зависят от величины дохода. Проверим это предположение с помощью корреляционно-регрессионного анализа (КРА). КРА проведем с помощью программы MS Excel. Этапы анализа: 1. Постановка цели исследования. Определить наличие или отсутствие зависимости между показателями дохода и потребительских расходов. Построить регрессионную модель этой зависимости, проверить её качество и использовать эту модель для анализа и прогнозирования. 2. Сбор исходной статистической информации. Информацию для исследования находим в статистических ежегодниках. Представим данные в табличной форме (таблица 7). Таблица 7 Исходная информация для КРА

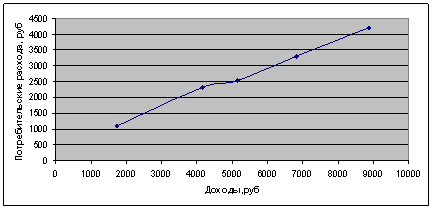

Введем обозначения: xi – доходы, yi – потребительские расходы. Графически зависимость исходных данных представлена на рисунке 4.

Рисунок 4 - Зависимость потребительских расходов от доходов 3. Оценка тесноты связи между признаками. 3.1. Предположим, что изучаемые признаки связаны линейной зависимостью. Рассчитаем линейный коэффициент корреляции по формуле:

Промежуточные расчеты представлены в таблице 8. Таблица 8 Промежуточные расчеты для определения параметров регрессии

Коэффициент линейной корреляции, равный 0,997, свидетельствует о наличии очень сильной связи. 3.2. Оценка существенности коэффициента корреляции. Для этого найдем расчетное значение t-критерия Стьюдента:

По таблице критических точек распределения Стьюдента найдем tкр при уровне значимости α=0,05 и числе степеней свободы ν = 5-k-1 = 5-1-1=3. tкр = 3,18. Так как tрасч > tкр (22,3> 3,18), то линейный коэффициент считается значимым, а связь между x и y – существенной. 4. Построение уравнения регрессии. Этап построения регрессионного уравнения состоит в идентификации (оценке) его параметров, оценке их значимости и значимости уравнения в целом. 4.1. Идентификация

регрессии. Построим линейную однофакторную регрессионную модель вида Система нормальных уравнений для нахождения параметров a0, a1 имеет вид:

После преобразования системы получим:

Решением системы являются значения параметров: а0 = 391,08; a1 = 0,43. Уравнение регрессии:

Коэффициент детерминации:

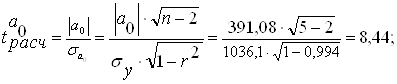

Таким образом, судя по регрессионному коэффициенту а1=0,43, можно утверждать, что с увеличением дохода на 1 рубль потребительские расходы увеличивается в среднем на 0,43 рублей в месяц. Коэффициент регрессии а0=391,08 учитывает влияние факторов, неучтенных в модели. В нашем случае влияние неучтенных факторов невелико. Коэффициент детерминации 4.2. Проверка значимости параметров регрессии. Для того, чтобы оценить на сколько параметры а1, а0 отображают исследуемый процесс и не являются ли эти значения результатом случайных величин, рассчитаем средние ошибки и t-критерии Стьюдента.

По таблице критических точек распределения Стьюдента найдем tкр при уровне значимости α=0,05 и числе степеней свободы ν = 3. tкр = 3,18. Так как tа0расч > tкр (8,44 >3,18), то параметр а0 считается значимым. Так как tа1расч > tкр (22,4 > 3,18), то параметр а1 считается значимым. 4.3. Проверка значимости уравнения регрессии в целом.

По таблице критических значений критерия Фишера найдем Fкр = 10,13 (при α=0,05, ν1=k=1, ν2=n-k-1=3). Так как Fрасч > Fкр (497 > 10,13), то для уровня значимости α=0,05 и числе степеней свободы ν1=1, ν2=7 построенное уравнение регрессии можно считать значимым. 5. Использование регрессионной модели для принятия управленческих решений (анализа, прогнозирования и т.д.). Вычислим прогнозное значение потребительских расходов для величины дохода хр=10000. При уровне значимости α=0,05 точечное значение прогноза

Т.е. с доверительной вероятностью p=1-α=1-0,05=0,95 можно предполагать, что прогнозное значение потребительских расходов при величине дохода, равной 10000 рублей, составит около 4691,08 рублей. Таким образом, в результате проведения корреляционно-регрессионного анализа показано, что между величиной дохода и величиной потребительских расходов существует тесная связь. Изучаемые признаки связаны линейной корреляционной зависимостью. Найдены параметры этой зависимости. Проведена комплексная оценка значимости, как параметров регрессионного уравнения, так и регрессии в целом. Показана адекватность построенного уравнения регрессии. Следовательно, регрессионная модель зависимости величины дохода и величины потребительских расходов может быть использована для принятия управленческих решений. 2.5. Методы выявления трендаТренд – основная тенденция развития социально – экономического явления. К методам, позволяющим выявить тренд относятся: 1. метод укрупнения интервалов; 2. метод скользящей средней; 3. метод аналитического выравнивания и некоторые другие. Рассмотрим перечисленные выше методы. Исходные данные приведены в таблице 9. Таблица 9 Потребительские расходы по месяцам

1. Метод укрупнения интервалов. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(11)

(11) (12)

(12) (13)

(13) (14)

(14) (15)

(15) (16)

(16)

(19)

(19)

(28)

(28) (29)

(29) (30)

(30) (31)

(31) (33)

(33) (34)

(34) (35)

(35)