|

Реферат: Розрахунки в системі “клієнт-банк” та шляхи їх удосконалення

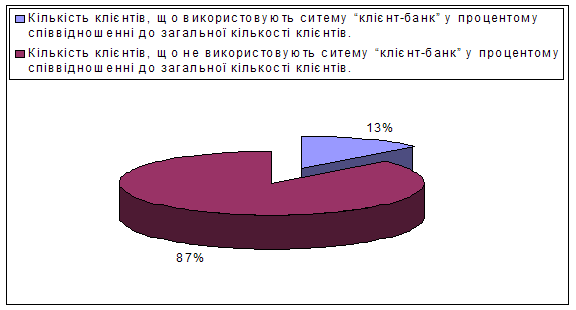

Графічне зображення розподілу банківських клієнтів у січні 2001 року предста2лено на Рис. 2.3.1. Рис. 2.3.1 Структура розподілу кількості клієнтів КФ АКІБ “УкрСиббанк” за фактором використання системи “клієнт-банк” у січні 2001 року.

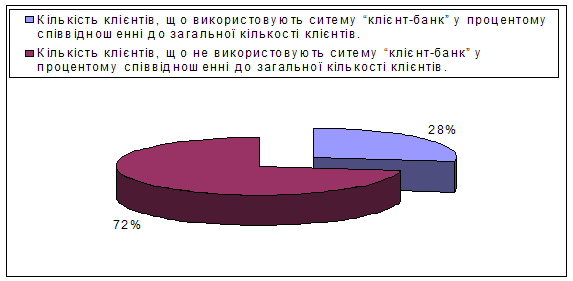

Графічне зображення розподілу банківських клієнтів у січні 2001 року представлено на Рис. 2.3.2. Рис. 2.3.2 Структура розподілу кількості клієнтів КФ АКІБ “УкрСиббанк” за фактором використання системи “клієнт-банк” у лютому 2002 року. можна легко відмітити збільшення долі застосування системи “клієнт-банк” у господарському обігу компаній, безумовно враховуючи той факт, що подані розподіли є не просто ситуативними в певний період, а існує чітка тенденція до зміни розподілу на користь використання системи “клієнт-банк”. Прогнозуючи розвиток подій на основі лінії тренду, можна сказати, що розподіл буде майже незмінним на протязі наступних трьох-чотирьох місяців, беручи до уваги той факт, що він залишався на сталому рівні протягом останніх п’яти місяців, а темп приросту загальної кількості клієнтів та темп приросту кількості клієнтів, що використовують систему “клієнт-банк” на графічному зображенні (а отже і у цифровому вираженні) переплітаються в єдину лінію. Керівництвом банку було встановлено план по розподілу кількості клієнтів за фактором використання системи “клієнт-банк” на кінець 2002 року, на рівні 32% клієнтів, що використовують систему та 68%, що її не використовують. Таке рішення було викликане тим, що робота клієнта через систему “клієнт-банк” значно знижує завантаження, що приходиться на одного операціоніста, дозволяє оперативно обробляти інформацію, що надходить від клієнта, уникати можливих помилок клієнта при заповненні платіжних документів уже на стадії їх введення в комп’ютерний бланк, а при виявленні все-таки помилок, швидко їх виправляти. При цьому пропускна спроможність виділених каналів зв’язку, що вже застосовуються у банку, не заповнена на 100%, що знижує коефіцієнт ефективності їхнього використання. Іншими словами – збільшення кількості клієнтів, що будуть використовувати систему “клієнт-банк” не призведе до різкого збільшення витрат. Лише через проміжки часу, після укладання угоди з певною кількістю клієнтів, банк повинен буде розширити свої зв’язкові можливості, а при необхідності – взяти на роботу додаткового співробітника відділу автоматизації. Останній елемент не є виключно витратним, адже якщо порівняти з витратами на утримання нового операційного працівника – прийом на роботу яких теж залежить від рівня завантаженості – то частота прийому на роботу працівників відділу автоматизації в порівнянні з частотою працівників операційного відділу відповідно складає як 1 : 2 (норма на одного працвника відділу автоматизації – 300 клієнтів; норма на одного працівника операційного відділу – 150 клієнтів) – тобто при рівній кількості нововведених клієнтів, банк потребує одного працівника відділу автоматизації або двох працівників операційного відділу (це досягається внаслідок комп’ютеризації процесу). До того ж уникається особистий фактор операційного працівника – можливість його несприйняття клієнтом. А також зникає проблема робочого місця (розуміти як вільних площ у приміщенні банку) тощо. З проведеного вище аналізу ми можемо зробити висновок, що досягнення планових показників переведе банк у якісно нову площину співробітництва з клієнтом, відкриє приховані можливості. Постає питання за рахунок яких факторів можна досягти відповідного розподілу. Існують два шляхи активних дій банку для досягнення встановлених показників: зниження рівня цін на вже існуючий продукт, або створення нового якіснішого продукту. Це завдання якраз і стоїть перед менеджерами банку. На час написання роботи рішенням відділу менеджерів банку у погодженні з управлінням корпоративного бізнесу було прийнято рішення про проведення рекламної кампанії строком на два місяці, під час якої рішенням тарифного комітету встановлено плату за підключення до системи “клієнт-банк” – 1 грн. (цю послугу банк не може надавати безкоштовно, що пов’язано з податковим законодавством). Отже, вибрано перший шлях виконання планових показників. Перейдемо до аналізу платіжних документів, що надаються клієнтами банку як у паперовому вигляді, так і через систему “клієнт-банк”. На основі щомісячного звіту відділу автоматизації проведемо аналіз кількості та сум платіжних документів, що проходять через систему “клієнт-банк”. Таблиця 2.3.2 Структура проходження платежів у КФ АКІБ “УкрСиббанк” за кількістю.

З даної таблиці ми можемо також відмітити зрушення в сторону підвищення використання системи “клієнт-банк” як засобу для доставки платіжних документів до банку. Також цікавим є той факт, що при використанні системи “клієнт-банк” частиною клієнтів, що складає від загальної кількості клієнтів - 13% - 28%, доля кількості документів, що проходять через систему складає 51% - 70% від загальної кількості документів. Таке явище пояснюється тим, що систему “клієнт-банк” використовують в своїй діяльності, в першу чергу, великі та середні підприємства. Безумовно, показники ділової активності цих підприємств – а отже й кількості платіжних документів – значно вищі за показники малого бізнесу, що й створює таку диспропорцію та перерозподіл структури. Для підтвердження даного факту наведемо структуру платежів за сумами операцій. Таблиця 2.3.3 Структурний аналіз проходження платежів у КФ АКІБ “УкрСиббанк” за сумами.

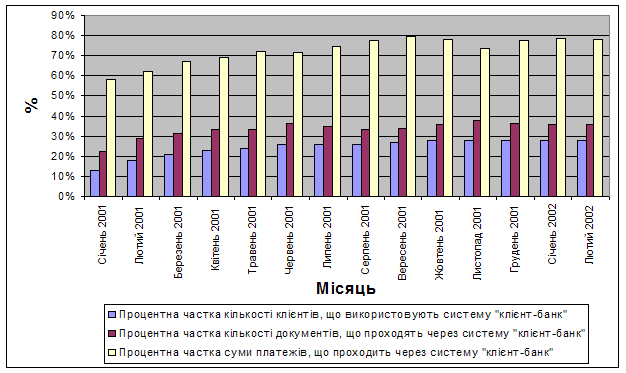

Процентна частка суми платежів, що проходять через систему “клієнт-банк” перевищує частку за кількістю платежів, що повністю підтверджує теорію, що була нами запропонована. Так, абсолютно відомо, що суми платежів, що здійснюють великі компанії у десятки, а то і сотні разів перевищують суми платіжних документів, що проводяться клієнтами малого бізнесу. Це пов’язано, як правило з великим обігом коштів у великих компаній, такі компанії часто представляють фінансовий сектор, де рух коштів відбувається без переміщення товару тощо. Порівняємо процентну частину кількості клієнтів, кількості платіжних документів та суми платежів, що проходять через систему “клієнт-банк”.

Рис. 2.3.3. Динамічний ряд розподілу використання системи “клієнт-банк” за кількістю клієнтів, кількістю та сумами платежів. Якщо процентна частка кількості клієнтів, що використовують систему “клієнт-банк” не мала відрізків зниження на гістограмі, то інші показники коливались. Постійний приріст кількості клієнтів спостерігається за рахунок збільшення доступності системи для середніх та малих підприємств, що не мають вирішального впливу на кількість платежів та їх загальну суму по банку. І нарешті, перейдемо до аналізу доходів, що отримує банк, внаслідок роботи клієнтів із системою віддаленого доступу. Розрахуємо долю доходів від системи “клієнт-банк” у загальному обсязі доходів від розрахункових операцій та наведемо отримані дані у табличній формі. Таблиця 2.3.4 Порівняльний аналіз доходів від операцій з системою “клієнт-банк”.

Як видно з таблиці доля доходів від використання системи “клієнт-банк” знаходиться в межах від 2% до 6%, що є досить незначним показником, враховуючи високий процент кількості платіжних документів та суми платежів, що проходять через систему “клієнт-банк”. Однак доходи від системи “клієнт-банк” не враховують плату клієнтів, що її використовують, щомісячних платежів за обслуговування рахунків, плати за платіжні доручення, видачу довідок і таке інше. В той же час вони відносяться до загальної суми доходів, зменшуючи частку доходів від системи “клієнт-банк”. Водночас у динаміці доля доходів від системи “клієнт-банк” зростає і на кінець грудня 2001 року складає 6%. Це дозволило збільшити долю доходів від системи “клієнт-банк” у загальному обсязі доходів від розрахункових операцій з 2% на початку року до 3% на кінець 2001 року. У 2002 році високий показник частки доходів від роботи з системою “клієнт-банк” зберігається на рівні 4% - 5% щомісяця, це дозволяє утримувати показник сукупний з початку 2002 року на рівні 4% або на 1% більше за показник 2001 року. Таблиця 2.3.5 Структура доходів від системи “клієнт-банк”.

Приріст доходу від встановлення системи “клієнт-банк” в основному залежить від кількості нових клієнтів, тому значення наближаються до пропорцій приросту кількості клієнтів, що встановили систему “клієнт-банк”. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||