|

Реферат: Бизнес-план расширения производства мусоровозов на ОАО Коммаш

6 План маркетинга География рынка сбыта коммунальной техники практически не имеет границ. Достаточно сказать, что только в России 1037 городов, 2193 рабочих поселков, 153 тысячи сельских населенных пунктов. Кроме того, остался неудовлетворенным спрос на коммунальные машины и в странах СНГ. Производство мусоровозов находится на стадии зрелости. Не смотря на это, конкуренция не достигла своего апогея, но потребители имеют возможность выбора. ОАО «Коммаш» давно находится на рынке, выпуская качественный товар, поэтому его продукция завоевала доверие потребителей и пользуется спросом. ОАО «Коммаш» осуществляет модификацию продукции в соответствии с запросами клиентов, что также стимулирует спрос. Реализацию всей своей продукции ОАО «Коммаш» производит через одного посредника ЗАО Торговый Дом «Коммаш». Основными потребителями ОАО «Коммаш» являются ГКХ городов, поселков, сельских населенных пунктов, а также крупные предприятия и фирмы. ЗАО ТД «Коммаш», являясь дочерним предприятием ОАО «Коммаш», реализует все виды коммунальной спецтехники. На складе ЗАО ТД «Коммаш» всегда имеется более 30 единиц спецтехники. Предусмотрено изменение уровня продажных цен в зависимости от возможностей покупателя. Гибкая система скидок на весь модельный ряд следующая: - при покупке от трех до пяти мусоровозов устанавливаются скидки 3%; - при покупке от пяти до десяти мусоровозов - скидки 5%; - предоставляется рассрочка при покупке более десяти мусоровозов сроком до одного года. В целях дальнейшего распространения информации о предприятии и увеличения доли существующего внутреннего рынка предприятие размещает рек ламу своей продукции на готовых машинах и в средствах массовой информации. Также у предприятия есть свой сайт в Интернете www/kommash.ru,на котором можно узнать всю необходимую информацию о продукции, производимой на предприятии и ценах на неё. Главными перспективными задачами ОАО «Коммаш» являются качественное обновление и увеличение номенклатуры выпускаемой продукции, расширение рынка сбыта и поиск партнеров с целью создания совместных предприятий по производству коммунальной техники. Объем продаж машины КО-440-3 на 2004, 2005, 2006 гг. в соответствии с заказами и производственными возможностями приведен в таблицах 6.1, 6.2. Таблица 6.1 - Планируемый объем продаж на 2004 г. по месяцам

Таблица 6.2 – Планируемый объем продаж на 2005г. по кварталам и 2006г.

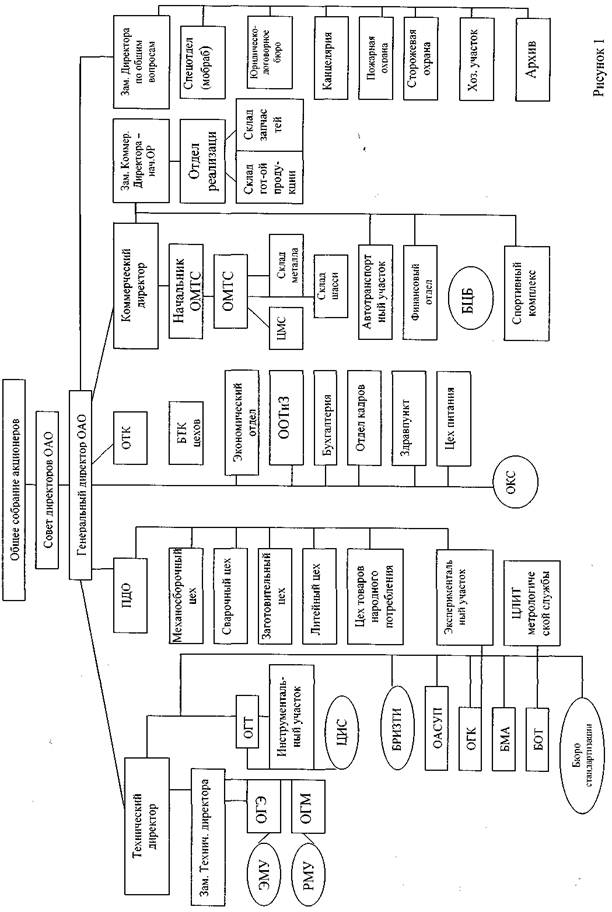

7 Организационный план Завод «Коммаш» является Открытым Акционерным Обществом. Учредителем общества является комитет по управлению государственным имуществом Нижегородской области. Предприятие работает на условиях самофинансирования. Уставной капитал предприятия составляет 12325,4 тыс. руб., на всю эту сумму выпущено 123254 акций, все акции обыкновенные. ОАО «Коммаш» располагает постоянными квалифицированными кадрами со средним стажем работы на данном предприятии 15-20 лет. Руководство предприятием осуществляют: 1. Бирюков Александр Иванович - генеральный директор с 2001 года, на предприятии работает с 1975 года. 2.Лисин Владимир Иванович – технический директор, главный инженер с 1986 года, на предприятии работает с 1960 года. 3. Екимов Александр Александрович - коммерческий директор с 2001 года, на предприятии работает с 1973 года. 4. Демина Елизавета Александровна - главный бухгалтер с 1990 года, на предприятии работает с 1961 года. Каждый из них обладает исключительной компетенцией в вопросах, связанный с организацией производства продукции предприятия. Схема управления предприятием обладает достаточной гибкостью, трудовой коллектив работоспособен и может решать самые разнообразные производственный задачи. Организационная структура ОАО «Коммаш» представлена на рисунке 7.1.Организационная структура ОАО “ Коммаш” - линейно-функциональная. Она отражает функциональное разделение труда и объем полномочий работников управления. Такая система позволяет снизить риск принятия ошибочного решения и легче реализовать единую политику организации, так как прослеживается четкое разграничение ответственности руководителей отдельных подразделений. Это позволяет облегчить контроль за исполнением стратегии решений вообще.Функции генерального директора: · осуществляет руководство деятельностью предприятия; · имеет право первой подписи под финансовыми документами; · распоряжается имуществом для обеспечения его текущей деятельности; · утверждает штаты, заключает трудовые договоры с работниками общества, применяет к этим работникам меры поощрения и налагает на них взыскания; · открывает в банках счета предприятия; · издает приказы и дает указания, обязательные для исполнения всеми работниками предприятия. Компетенция совета директоров: · решение вопросов общего руководства деятельностью предприятия; · определение приоритетных направлений деятельности предприятия; · созыв годового и внеочередного общих собраний акционеров; · утверждение повестки дня общего собрания акционеров; · определение рыночной стоимости имущества; · определение размера услуг аудитора; · рекомендации по размеру годовых дивидендов, форме и порядку их выплаты; · принятие решений об использовании резервного и других фондов общества; · принятие решений о заключении крупных сделок.

8 Финансовый план В течение последних трех лет завод неуклонно работает над увеличением объемов производства, стремясь выйти на предельную мощность - 3540 машин в год. В 2002 году было выпущено 2121 машин для ГКХ, что составляет 107,5 % от выпуска 2002 года; в 2003 – 2331 шт.(110%); в 2004 планируется выпустить 2990 машин (128%). По мусоровозам объемы реализации планируются 600шт., 620шт., 650 шт. (соответственно 2004г., 2005г., 2006г.). Для обеспечения планируемого в 2004, 2005, 2006 гг. объема реализации необходимо учесть тот факт, что ОАО «Коммаш» в 2003 г. задействовало производственные мощности на 100%. Это значит, что в 2003 г. предприятие полностью использовало все свое оборудование. Поэтому в случае роста объема реализации обеспечить выпуск продукции будет не на чем. Значит, потребуется увеличение активов предприятия, т.е. нужно приобрести дополнительное оборудование, сырье, материалы, и нанять на работу дополнительный персонал. Составим отчет о прибылях и убытках. Он представлен в таблицах 8.1 и 8.2. План прибылей и убытков отражает операционную деятельность предприятия, демонстрируя ее эффективность с точки зрения производственных затрат доходами от реализации произведенной продукции.

Таблица 8.2 – Отчет прибылей и убытков за 2005г. по кварталам и 2006г.,т.р.

Таблицы 8.3 и 8.4 (план движения денежных средств) является, в определенном смысле, завершающей и содержащей информацию, необходимую для расчета экономической эффективности инвестиционного проекта. При ее создании учитывается весь план осуществления проекта. Эта таблица состоит из трех частей: - потока реальных денег от операционной или производственной деятельности; - потока реальных денег от инвестиционной деятельности; - потока реальных денег от финансовой деятельности.

Таблица 8.4 – План движения денежных средств за 2005, 2006 гг., тыс. руб.

Из таблицы видно, что сальдо реальных денег положительно на всех шагах расчета, следовательно - проект осуществим. Рассчитаем так же интегральные показатели эффективности данного проекта: чистый дисконтированный доход, индекс доходности, внутреннюю норму доходности и точку безубыточности. Для примера примем норму дисконта 20%, то есть Е = 0,2. Определим чистый дисконтированный доход (ЧДД) по формуле 1. ЧДД=S – K, (1)

где S - суммарные дисконтированные поступления за все периоды планирования, руб. К - суммарные капиталовложения в проект за все периоды планирования, руб. Определяем суммарные дисконтированные поступления по формуле 2.

где t - периоды планирования. Определяем суммарные дисконтированные капиталовложения по формуле 3.

Индекс доходности (ИД) определяется по формуле 4.

Проект считается эффективным, если индекс доходности больше единицы.

Таким образом, по чистому дисконтированному доходу и по индексу доходности данный проект является выгодным. Далее проверим значение внутренней нормы доходности (ВНД) проекта. Она определяется по формуле 5.

Таким образом, внутренняя норма доходности имеет положительное значение, следовательно, проект выгоден. Теперь рассчитаем точку безубыточности. Точка безубыточности показывает, при каком объеме производства и реализации продукции выручка от реализации равняется затратам на производство. Имеет смысл производить продукцию, если проект позволяет обеспечить производство и реализацию товара в объеме, превышающем порог безубыточности. Только в этом случае проект начинает давать прибыль. При объемах выпуска меньше, чем порог безубыточности, предприятие будет приносить убытки. Порог безубыточности рассчитывается по следующей формуле:

где Б - объем производства, при котором достигается безубыточность, шт; П - условно-постоянные затраты, тыс. руб; Ц - цена единицы продукции, тыс. руб; В - переменные затраты в расчете на единицу продукции, тыс. руб.

Получаем, что точка безубыточности равна 214 шт., то есть при объеме выпуска 214 шт. выручка от реализации будет равна затратам. Данное производство окупается в течение первого года. Таким образом, чтобы организовать производство данного продукта потребуется 9000 тыс. рублей. Эти средства будут предоставлены ОАО «Коммаш» в виде собственного капитала, а также от продажи активов (оборудования). В конце первого года будет получена прибыль в размере 35235,88 тыс. рублей, в конце второго года прибыль будет 76524,8 тыс. рублей, в конце третьего года - 127952,2 тыс. рублей. 9 Оценка риска Рассмотрим возможные основные варианты риска: 1.Риск отсутствия сбыта. Его вероятность невелика, однако, чтобы ее уменьшить, следует постоянно работать в направлении создания новых, более современных специальных машин продуктивного типа, не уступающих зарубежным аналогам, снижения их себестоимости. Основным преимуществом перед конкурентами зарубежных фирм является доступность запасных узлов и агрегатов, дешевизна нашей продукции, что расширяет ее эффективность использования. 2.Риск неплатежеспособности покупателей. Вероятность риска оценить очень сложно, и это надо делать в ходе маркетинга. Страховку от этого риска может дать активный маркетинг – расширение круга возможных покупателей, освоение новых каналов сбыта. 3.Риск приостановки производства. В отличие от проектов, связанных с созданием новых фирм, возможность риска маловероятна. Потребности в коммунальной технике, проблемы содержания канализационных и водосточных сетей, уборки мусора, дорог, их санитарного состояния всегда будут иметь первостепенное значение. Список ГОСТов 1. ГОСТ 2.104-98 ЕСКД Основные надписи 2. ГОСТ 2.105-95 ЕСКД Общие требования к текстовым документам 3. ГОСТ 2.106-96 ЕСКД Текстовые документы 4. ГОСТ 2.109-99 ЕСКД Основные требования к чертежам 5. ГОСТ 2.301-98 ЕСКД Форматы 6. ГОСТ 2.302-98 ЕСКД Масштабы

Список используемой литературы 1.Бизнес-план Арзамасского ОАО «Коммаш». 2.Орлова Е.Р. Бизнес-план: основные проблемы и ошибки, возникающие при его написании. – М.: Омега-Л, 2004. -160с. 3.Рязанова В.А. Методические рекомендации по разработке бизнес- плана 4.Ступакова М. Девять шагов бизнес-планирования. – М.: ОЛМА-ПРЕСС Инвест: Институт экономических стратегий, 2003. -160с. (Успешный бизнес. Мастер-класс). Резюме Арзамасский завод коммунального машиностроения, преобразованный в дальнейшем в ОАО «Коммаш», представляет собой промышленное машиностроительное предприятие, основная деятельность которого направлена на изготовление и поставку в различные регионы России и за её пределы коммунальной техники, в основном для благоустройства и санитарной очистки городских территорий. Специфические особенности жилищно-коммунального хозяйства (территориальная разобщённость объектов, подлежащих обслуживанию, необходимость оперативного, а в ряде случаев и аварийного характера выполнения работ, огромные их объёмы и труднодоступность, требования к параметрам и режимам средств механизации) определяют широкое распространение машин различного назначения, как в городском, так и в сельском хозяйстве. Проведенные предприятием маркетинговые исследования говорят о том, что потенциал рынка достаточно велик и спрос на коммунальную технику будет держаться на высоких отметках. В настоящем бизнес-плане рассматривается производство мусоровозов Арзамасским ОАО «Коммаш», как наиболее продаваемого вида коммунальных машин. Расширение производства данного вида машин и, как следствие, увеличение объема продаж позволит предприятию стать еще более финансово устойчивой организацией. А это необходимо для осуществления разработок и внедрения новой техники. Из финансовых прогнозов следует, что для успешного бизнеса необходимы инвестиции в размере 9000 тыс. руб. (это собственный капитал предприятия и средства от продажи активов). Средства будут использоваться для модернизации финансирования маркетинга, как действующей силы улучшения сбыта и развития деятельности предприятия. Дальнейшее развитие производства новой техники для дорожного и коммунального хозяйства, проблемы создания новых, более современных специальных машин и эффективного их использования, имеют особое значение для нормального жизнеобеспечения городских территорий. Разработка бизнес-плана по расширению производства мусоровоза КО-440-3 и увеличения объема продаж. Дата подготовки 23.04.2004 год. План подготовила Белякова Е.А. для ОАО «Коммаш», расположенного по адресу г. Арзамас, ул. 3-я Вокзальная д.2 Содержание Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 Резюме . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8 1 История бизнеса . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 2 Описание продукта . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 3 Анализ положения дел в отрасли . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15 4 Описание конкурентов и выбор стратегии . . . . . . . . . . . . . . . . . . . . . . . 17 5 Производственный план . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19 6 План маркетинга . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 7 Организационный план . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25 8 Финансовый план . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28 9 Оценка риска . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36 Список ГОСТов . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 Список использованной литературы . . . . . . . . . . . . . . . . . . . . . . . . . . . .38 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||