|

Курсовая работа: Совершенствование механизма управления оборотными средствами предприятияНа современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных средств, можно отнесли такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита. Кризис сбыта произведенной продукции, и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия Источник: собственная разработка на основании данных бухгалтерского баланса [5, с. 123-124]. При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять, прежде всего, на дополнение оборотных средств. Темпы инфляционного обесценения оборотных средств приводят к занижению себестоимости и превращению их в прибыль, где происходит распыление оборотных средств на налоги и непроизводственные расходы. 3.1 Резервы эффективности использования оборотных средств ООО «ЕДЕМ»

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. · На стадии создания производственных запасов таковыми могут быть: Ø внедрение экономически обоснованных норм запаса; Ø приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к непосредственно рассматриваемому предприятию; Ø широкое использование прямых длительных связей; Ø расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; Ø комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах. · На стадии незавершенного производства: Ø ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов); Ø развитие стандартизации, унификации, типизации; Ø совершенствование форм организации производства, применение более дешевых конструктивных материалов; Ø совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; Ø увеличение удельного веса продукции, пользующейся повышенным спросом. · На стадии обращения: Ø приближение потребителей продукции к ее изготовителям; Ø совершенствование системы расчетов; Ø увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции и сэкономленных материалов; Ø тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами [2, с. 180-181]. На предприятии может иметь место несовпадение темпов роста объемов производства и продаж с темпами прироста потребности в оборотных средствах. При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства. В том случае, если объемы растут быстрее, имеет место относительное высвобождение оборотных средств, свидетельствующее о повышении эффективности их использования. Если потребность в оборотных средствах к концу отчетного периода оказывается меньшей, чем на его начало, при выполнении всех принятых обязательств производственной программы, то на предприятии имеет место абсолютное высвобождение средств. Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли [8, с. 236-237]. Сумма высвобожденных средств из оборота в связи с ускорением оборачиваемости капитала (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости капитала определяется путем умножения однодневного оборота по реализации (Вотч / Д) на изменение продолжительности оборота (∆Поб):

±Э = (Вотч / Д) х ∆Поб (3.1) Касательно рассматриваемого предприятия относительное высвобождение составит:

Э = (29275 / 360) * (-50,83) = - 4133,47 млн.руб.

В связи с ускорением оборачиваемости оборотного капитала на 50,83 дня дополнительно высвобождено 4133,47 млн.руб. Прибыль можно представить в виде произведения среднегодовой суммы оборотных средств, коэффициента их оборачиваемости и рентабельности продаж (оборота):

П = С * Ко * Rоб (3.2),

где С – среднегодовая стоимость оборотных средств; Rоб – рентабельность продаж (отношение прибыли к выручке). Относительно анализируемого предприятия:

Rоб прош = 2142 / 13662 = 0,157 Rоб отч = 4884 / 29275 = 0,167

Проанализируем изменение прибыли за счет каждого из факторов методом абсолютных разниц, и определим, какой из них оказал наибольшее влияние.

∆П(С) = ∆ С * Коб прош * Rоб Прош (3.3) ∆П (Коб) = С отч * ∆Коб * Rоб Прош (3.4) ∆П (Rоб)= С отч * Коб отч * ∆Rоб (3.5)

Для предприятия: ∆П(С) = (7654,5 - 5520) * 2,49 * 0,157 = 834,44 млн. руб ∆П(Коб) = 7654,5 * (3,84-2,49) * 0,157 = 1622,37 млн. руб. ∆П(Rоб) = 7654,5 * 3,84 * (0,167 – 0,157) = 293,93 млн. руб.

Следовательно, за счет ускорения оборачиваемости капитала в отчетном году предприятие дополнительно получило прибыли на сумму 1622,37 млн.руб., за счет увеличения среднегодовой стоимости оборотных средств – 834,44 млн.руб. и за счет увеличения рентабельности продаж – 293,93 млн.руб. Повышение эффективности использования оборотных средств позволяет высвободить значительные денежные ресурсы и направить их на осуществление мероприятий по наращиванию производственных мощностей, решению социальных задач коллектива предприятия, результативную работу на финансовом рынке. Кроме того, лучшее использование оборотных средств приводит к высвобождению материальных ресурсов, в которых они были ранее размещены. В этом случае речь идет о значении повышения эффективности использования оборотных средств [6]. Таким образом, резервы улучшения использования оборотных средств состоят в экономии оборотных фондов, которая выражается в следующем: ü Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает, поэтому как одна из серьезных предпосылок увеличения масштабов производства. ü Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов. ü Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда. ü Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции. Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

3.2 Резервы эффективности управления оборотными средствами ООО «ЕДЕМ» Под резервами следует понимать возникающие или возникшие, но еще не использованные (полностью или частично) возможности улучшения использования оборотных средств. Для общества с ограниченной ответственностью «ЕДЕМ» можно проанализировать показатели табл. 3.1 и выявить динамику и их взаимосвязь за период 2005-2008 гг.

Таблица 3.1 Показатели эффективности управления оборотными средствами ООО «ЕДЕМ» за 2005-2008 гг.

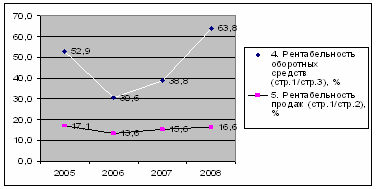

Источник: собственная разработка на основании данных бухгалтерских балансов за 2005-2008 гг. Из табл. 3.1 видно, что прибыль и выручка возросли в 3 раза по сравнению с 2005 годом. Изменение претерпели и рентабельность оборотных средств и рентабельность продаж (см. рис. 3.1). На рис.3.1 видно, что в 2005 г. и в 2008 г. показатели рентабельности наилучшие: рентабельность оборотных средств 52,9% и 63,8% соответственно, и рентабельность продаж – 17,1% и 16,6% соответственно, что вызвано сбалансированным сочетанием прибыли и суммы оборотных активов (соотношение 1:2), а также прибыли и выручки (соотношение 1:6).

Рис.3.1 Динамика изменения рентабельности оборотных средств и рентабельности продаж ООО «ЕДЕМ» по годам

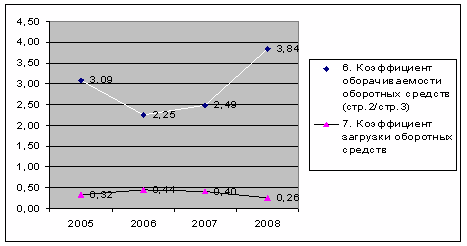

Источник: собственная разработка на основании данных бухгалтерских балансов за 2005-2008 гг. Что касается коэффициентов оборачиваемости оборотных средств и загрузки, то они находятся в обратной зависимости друг от друга (см. рис. 3.2). Лучшее управление оборотными средствами прослеживается в 2005 г. и 2008 г., когда коэффициенты оборачиваемости самые большие - 3,09 и 3,84 соответственно, коэффициенты загрузки оборотных средств самые маленькие – 0,32 и 0,26 соответственно.

Рис.3.2 Динамика изменения коэффициентов оборачиваемости оборотных средств и загрузки оборотных средств ООО «ЕДЕМ» по годам Источник: собственная разработка на основании данных бухгалтерских балансов за 2005-2008 гг.

Таким образом, исходя из табл.3.1 и рис.3.1 и 3.2, можно сделать вывод о том, что у предприятия есть резервы управления оборотными средствами, которые напрямую связаны с их эффективным использованием. В зависимости от характера мероприятий можно выделить основные направления реализации резервов экономии ресурсов на предприятии, которые подразделяются на производственно-технические и организационно- экономические. К производственно-техническим направлениям относятся мероприятия, связанные с качественной подготовкой сырья к его производственному потреблению, совершенствованием конструкции машин, оборудования и изделий, применением более экономичных видов сырья, топлива, внедрением новой техники и прогрессивной технологии, обеспечивающих максимально возможное уменьшение технологических отходов и потерь материальных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов. К основным организационно-экономическим направлениям экономии материальных ресурсов относятся: комплексы мероприятий, связанных с повышением научного уровня нормирования и планирования материалоемкости продукции, разработкой и внедрением технически обоснованных норм и нормативов расхода материальных ресурсов; комплексы мероприятий, связанных с установлением прогрессивных пропорций, заключающихся в ускоренном развитии производства новых, более эффективных видов сырья и материалов [10, с.216]. Главное направление экономии материальных ресурсов на ООО «ЕДЕМ» – увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах - зависит от технического оснащения производства, уровня мастерства работников, уровня организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня. Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 15-20% всей экономии материальных ресурсов. При управлении оборотными средствами важно также правильно выбрать метод оценки материально-производственных запасов, который в итоге оказывает влияние на величину прибыли предприятия. Особое внимание уделяется изучению причин выявленных отклонений по отдельным видам оборотных активов и разработке мер по их оптимизации. Рост товарных запасов может быть результатом недостатков в организации логистике, рекламе, изучении спроса покупателей, другой маркетинговой деятельности, наличия залежалых и неходовых товаров. Большие остатки денежных средств в кассе и в пути возникают в связи с неритмичным развитием выручки, несвоевременной сдачей ее в банк, неиспользуемых денежных средств и другими нарушениями кассовой дисциплины. На счетах в банке должны храниться минимально необходимые суммы денежных средств, а все свободные их остатки следует перечислять в досрочное погашение полученных кредитов, вкладывать в ценные бумаги, предоставлять кредит юридическим и физическим лицам. При перерасходе средств фондов специального назначения и резервов основное внимание уделяется разработке мер по его погашению и предупреждению. Сверхнормативные остатки прочих товарно-материальных ценностей являются результатом наличия или приобретения излишних и ненужных материалов, сырья, топлива, малоценных и быстроизнашивающихся предметов, других материальных ценностей. Снизить запасы товаров, материалов, сырья, топлива до оптимальных размеров можно путем их оптовой реализации или бартерных сделок, равномерного и частого завоза. Нормализации остатков товаров и денежных средств в кассе и в пути способствует ритмичное развитие выручки. В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Предприятия заинтересованы в рациональной организации оборотных средств — организаций их движения с минимально возможной суммой для получения наибольшего экономического эффекта. Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Эффективность использования оборотных средств зависит от многих факторов, которые условно можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия. По данным анализа оборачиваемости на ООО «ЕДЕМ» можно сделать вывод, что предприятие эффективно использует свои оборотные средства, однако показатели оборачиваемости оборотного капитала можно было бы улучшить, для этого были выявлены резервы. За 2008 год объем оборотных средств увеличился с 5520 млн.руб. до 9789 млн.руб. На конец периода наибольший удельный вес в структуре оборотных активов занимают запасы и затраты 46,65% (на начало года – 64,17%), причем наибольший удельный вес в запасах и затратах приходится на сырье и материалы – 40,73% , что естественно для промышленного предприятия, занимающегося выпуском мебели. Уменьшение данной статьи рационально, так как за счет нее увеличивается оборачиваемость оборотных средств. Дебиторская задолженность увеличилась на 5,35%, что является отрицательным моментом. Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию. Денежные средства увеличились на 13,31%. Таким образом, сокращение запасов и затрат перетекло в основном в дебиторскую задолженность и денежные средства. Итак, за год оборотные средства сделали 2,49 и 3,84 оборотов на начало и конец периода соответственно. В итоге наблюдается увеличение оборачиваемости оборотных активов на 1,35, что означает лучшее использование оборотных средств. Длительность одного оборота снизилась на 51 день и составила в отчетном году 94 дня. Хотя этот показатель довольно высок и следовало бы его снизить еще. Продолжительность оборота оборотных средств уменьшилась благодаря увеличения стоимости запасов и затрат (оборачиваемость запасов и затрат уменьшилась на 37,17 дней), а также за счет сокращения налогов по приобретенным активам (оборачиваемость налогов по приобретенным активам уменьшилась на 1,15 дня). В результате ускорения оборачиваемости оборотных средств, сокращения длительности прохождения ими различных стадий и всего круга оборота в целом снижается потребность в средствах, происходит их высвобождение из оборота предприятий. В связи с ускорением оборачиваемости произошло высвобождение средств на сумму 4133,47 млн.руб. Это положительный момент, т.к. высвобождаемые финансовые ресурсы остаются в распоряжении предприятия и могут быть направлены на осуществление мероприятий по наращиванию производственных мощностей, решению социальных задач коллектива предприятия, результативную работу на финансовом рынке. За счет ускорения оборачиваемости капитала в отчетном году предприятие дополнительно получило прибыли на сумму 1622,37 млн.руб., за счет увеличения среднегодовой стоимости оборотных средств – 834,44 млн.руб. и за счет увеличения рентабельности продаж – 293,93 млн.руб. Эффективное управление оборотным средствами предполагает ускорение оборачиваемости оборотных средств, которое может быть достигнуто за счет использования следующих факторов: · оптимизация производственных запасов; · опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; · увеличение объема производства и реализации продукции при неизменном уровне оборотных средств; · совершенствование системы снабжения и сбыта; · снижение материалоемкости и энергоемкости продукции; · повышение качества продукции и ее конкурентоспособности; · сокращение длительности производственного цикла и др. Таким образом, экономическая эффективность улучшения управления и экономия оборотных фондов весьма велики, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Акулич В.В. Оборотные средства: понятие, значение и инструменты анализа / В.В. Акулич // Экономика. Финансы. Управление. – 2007. – № 4. – С. 21-27 2. Артеменко, В.Г. Финансовый анализ / В.Г. Артеменко. – М.: Финансы и статистика, 2000. – 384 с. 3. Законодательство о промышленности [Электронный ресурс]. Режим доступа: http://pravo.kulichki.com/otrasl/pro/index.htm. – Дата доступа: 14.03.2009 4. Засмужец, С. Анализ оборотных средств / С. Засмужец // Справочник экономиста. – 2007. – № 2. – С. 35-38 5. Ковалев, В.В. Анализ хозяйственной деятельности предприятия: учеб. для вузов. / В.В. Ковалев. – М.: Проспект, 2004. – 416 с. 6. Лешко, В. Дефицит оборотного капитала [Электронный ресурс] / В. Лешко. - Режим доступа: http://pravo.kulichki.com/index.htm. – Дата доступа: 13.03.2009 7. Пузанкевич, О. Управление оборотными средствами предприятия / О. Пузанкевич // Финансы. Учет. Аудит. – 2005. – № 10. – С. 29-32 8. Савицкая, Г.В. Анализ хозяйственной деятельности / Г.В. Савицкая. - Минск: Новое знание, 2002. – 591 с. 9. Стоянова, Е.С. Финансовый менеджмент: учебник для вузов / Е.С. Стоянова. - М.: Перспектива, 2000. – 418 с. 10. Экономика предприятия: учеб. пособие / Л.Н. Нехорошева [и др.]; под ред. Л.Н. Нехорошевой. – Минск: БГЭУ, 2008. – 719 с.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||