|

Курсовая работа: Анализ трудовых ресурсов предприятия3) продолжительности рабочего дня ∆ГВп=УД1 ∙Д1 ∙(п1 – п0) ∙СВ0=0,54 ∙215∙(7,5-7,8) ∙113,96=-3,9тыс. руб. 4) среднечасовой выработки рабочих ∆ГВСВ=УД1 ∙Д1 ∙п1 ∙(СВ1 – СВ0)=0,54 ∙215 ∙7,5 ∙(131,10-113,96)=14,9тыс. руб. Аналогичным образом проанализируем влияние на отклонение объема производства товарной продукции изменений среднесписочной численности промышленно-производственного персонала и среднегодовой выработки работающего:

1) расчет влияния изменения средней численности ППП на отклонение объема производства продукции:

2) расчет влияния изменения среднегодовой выработки работающего на отклонение объема производства продукции:

Баланс выполняется:

Далее проведем анализ трудоемкости продукции. Составляем аналитическую таблицу (табл.10). Таблица 10. Трудоемкость продукции

Плановый прирост производительности труда (часовой выработки) за счёт снижения трудоемкости продукции:

Далее проведем анализ трудоемкости отдельных видов продукции. Данные для анализа представлены в следующей таблице: Таблица 11. Трудоемкость видов продукции

Из проведенного анализа следует, что фактические значения трудоемкости продукции по каждому виду не соответствуют плановым. Более того, они на порядок ниже. Так, трудоемкость продукции вида А по факту составила 13,4 чел-ч/тыс. руб., тогда как в сравнении с планом она составляла 14,2; трудоемкость вида Б и В составила по факту 4,9 чел-ч/тыс. руб. и 6,3 чел-ч/тыс. руб., соответственно ( в сравнении с плановыми значениями 6,1 чел-ч/тыс. руб. и 8,1 чел-ч/тыс. руб.). На снижение трудоемкости могли повлиять различные факторы. Определим влияние некоторых из них. Влияние изменений структуры производства и трудоемкости отдельных видов продукции на отклонение общей трудоемкости определяется следующей формулой:

1) расчет влияния изменения структуры производства на отклонение общей трудоемкости:

2) расчет влияния изменения трудоемкости отдельных видов продукции на отклонение общей трудоемкости

Баланс: ∆ТЕТЕi=7,6 – 8,8 ≈ 0,044 – 1,2 Расхождения в расчетах за счет округлений. Последним в анализе использования трудовых ресурсов проведем анализ фонда заработной платы. Для начала составим аналитическую таблицу: Таблица 12. Фонд заработной платы

Изучим абсолютное и относительное отклонение фактического значения фонда оплаты труда от планового. Абсолютное отклонение фонда оплаты труда определяется сравнением фактически использованных средств на оплату труда с плановым фондом заработной платы: ∆ФЗПабс=ФЗПф – ФЗПпл=21465 – 20500=+965 тыс. руб. Однако нужно иметь в виду, что абсолютное отклонение само по себе не характеризует использование ФЗП, так как этот показатель определяется без учета степени выполнения плана по производству продукции. Относительное отклонение фонда заработной платы рассчитывается как разность между фактически начисленной суммой заработной платы и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства: ∆ФЗПотн=ФЗПф – ФЗПплск=ФЗПф – (ФЗПплпер∙КТП +ФЗПплпост)=21465 – (13120 ∙1,075 +7380)=21465 – 21484= – 19 тыс. руб. Таким образом, абсолютное отклонение фонда заработной платы составило +965 тыс. руб., а относительное -19 тыс. руб. Следовательно, на данном предприятии имеется относительная экономия в использовании фонда заработной платы в размере 19 тыс. руб. Теперь рассчитаем показатели эффективности использования фонда заработной платы по плану и по факту. 1) зарплатоотдача. ЗОпл = 80000/20500=3,9 р. ЗОф=86000/21465=4 р. Таким образом, по факту 4 рубля товарной продукции дает рубль заработной платы, а по плану 3,9 рубля. 2) зарплатоемкость. ЗЕпл=20500/80000=0,26 р. ЗЕф=21465/86000=0,25 р. По плану 0,26 р. заработной платы приходится на рубль товарной продукции, по факту 0,25 р. В первом показателе наблюдается повышение числового значения, во втором же наблюдается снижение. И в том, и в другом случае отклонение составляет 0,1 р. 2.3 Выявление резервов эффективного использования трудовых ресурсов Выбор путей повышения эффективности трудового потенциала зависит от стратегической цели, решаемой предприятием. На первое место могут быть выдвинуты мотивационные либо организационные факторы повышения эффективности труда. Основываясь на результатах экономического анализа деятельности предприятия можно предложить следующий набор мероприятий по оптимизации процесса производства. Во-первых, комплекс усилий, направленный на снижение длительности простоев оборудования. Обновление парка оборудования, где имеет место нехватка или износ. Повышение квалификации и оптимизация труда ремонтников, с целью улучшить качество ремонта оборудования. Введение материальной заинтересованности в уменьшении длительности простоев оборудования у всех лиц, от которых это зависит. Во-вторых, изменение ситуации характеризующейся увеличением количеством фактически отработанных смен у промышленно-производственного персонала, а именно, закупка более производительного оборудования, внедрение более современных время сберегающих технологий с целью увеличения производительности труда, если не приходится ожидать, что предприятие снизит объем производства. В-третьих, необходимо закрепить наметившуюся тенденцию по стабилизации кадрового состава предприятия. Для этого необходимо провести в жизнь ряд мероприятий в социальной сфере, совершенствовать организацию труда (повышение квалификации кадров, культурно-технического уровня трудящихся, укрепление трудовой дисциплины и совершенствование системы заработной платы, личной материальной заинтересованности всех работников, обеспечение средней интенсивности труда). Вообще, обеспеченность предприятия трудовыми ресурсами и ее показатели дают возможность высвободить персонал на отдельных участках производственного цикла в результате дополнительной потребности в кадрах заданного профессионально-квалификационного уровня. При анализе использования фонда рабочего времени важно установить, какие причины, вызвавшие потери рабочего времени, зависят от персонала (прогулы, простои оборудования по вине рабочих и т.д.) и какие не зависят (отпуск по беременности и родам, отпуск на время учебы и т.д.). Потери рабочего времени по причинам, зависящим от персонала, до полного их устранения служат резервом, не требующим капитальных вложений, но позволяющим быстро получить отдачу. Таким образом, необходимо установить строгий контроль за формированием и использованием фонда рабочего времени. Главной целью анализа производительности труда является выявление резервов роста производительности труда с последующим их использованием, а также разработка мероприятий по повышению производительности труда и их эффективное использование. Анализ фонда заработной платы направлен на разработку и обоснование мероприятий по совершенствованию организации заработной платы, он позволяет оценить резервы снижения удельных затрат на выпуск продукции. Итак, основываясь на данных, полученных в ходе анализа обеспеченности предприятия трудовыми ресурсами, анализа использования рабочего времени, производительности труда, трудоемкости продукции и фонда заработной платы, выявим резервы более полного и эффективного использования трудовых ресурсов на предприятии. Для начала определим резерв увеличения выпуска продукции за счет увеличения рабочих мест:

Таким образом, за счет создания новых 15 рабочих мест при среднегодовой выработке рабочего равной 211,4 тыс. руб., выпуск товарной продукции увеличится на 3171 тыс. руб. Рассчитаем резерв увеличения объема производства продукции, исходя из данных об использовании рабочего времени:

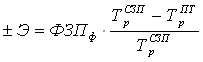

Как видно, предприятию необходимо устранять целодневные и внутрисменные потери рабочего времени, более полно использовать имеющиеся трудовые ресурсы, иначе это приводит к снижению выпуска объема продукции. Однако следует учитывать, какие причины вызвали эти потери, ведь они могли зависеть и от простоев оборудования из-за поломок и аварий. На анализируемом предприятии возможная среднечасовая выработка рабочего меньше фактической, значит расчет резерва увеличения среднечасовой выработки рабочего невозможен. Иначе говоря, его нет. Также на анализируемом предприятии отсутствует резерв снижения трудоемкости продукции, так как возможная трудоемкость продукции выше фактической. Рассчитаем показатель экономии или перерасхода фонда заработной платы:

Из проведенных расчетов Э<0, значит, на предприятии имеет место экономия заработной платы. ЗАКЛЮЧЕНИЕ Цели и задачи, поставленные перед проведением данного исследования, нашли отражение в содержании работы. Автором была дана характеристика и порядок анализа трудовых ресурсов предприятия. Было выяснено, что анализировать трудовые ресурсы целесообразно по нескольким направлениям, важнейшими из которых являются: анализ обеспеченности предприятия трудовыми ресурсами, анализ использования рабочего времени, анализ производительности труда, анализ трудоемкости и анализ оплаты труда, а также выявление резервов эффективного использования трудовых ресурсов. Проведение такого анализа на предприятии опирается на следующую информационную базу: план по труду, статистическая отчетность «Отчет по труду», данные табельного учета и отдела кадров. Основными задачами анализа обеспеченности трудовыми ресурсами является изучение обеспеченности предприятия и его структурных подразделений персоналом по количественным и качественным параметрам; оценка экстенсивности, интенсивности и эффективности использования персонала на предприятии, а также выявление резервов более полного и эффективного использования персонала предприятия. Анализ использования рабочего времени устанавливает фактические и возможные потери фонда рабочего времени, а также выявляет причины, повлекшие за собой эти потери. В процессе анализа производительности труда необходимо устанавливается степень выполнения плана и динамика роста, причины изменения уровня производительности труда. В ходе анализа трудоемкости продукции изучают динамику трудоёмкости, выполнение плана по её уровню, причины её изменения и влияния на уровень производительности труда. Если возможно, сравнивают удельную трудоёмкость продукции по другим предприятиям отрасли. Анализ фонда заработной платы рассматривает этот фонд как результат влияния факторов, определяющих порядок расчета оплаты труда каждой категории персонала. Заключительным и, пожалуй, важным этапом анализа трудовых ресурсов предприятия является выявление резервов более полного и эффективного использования этих ресурсов. Анализ трудовых ресурсов очень важен в настоящее время, ведь с точки зрения предпринимателя наиболее значимыми вопросами являются наличие и эффективное использование трудовых ресурсов. СПИСОК ЛИТЕРАТУРЫ 1. Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности: уч. пособие для вузов, изд-во М.: Финансы и статистика, 2006 – 672 с. 2. Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности : Учебное пособие. – М.: ИНФРА-М, 2005. – 366 с. – (Высшее образование). 3. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие, М.: ИНФРА-М, 2007, 215 с. 4. Бороненкова С.А. Управленческий анализ: Учебное пособие. – М.: Финансы и статистика, 2004. – 384с.: ил. 5. Гинзбург А.И. Экономический анализ : Учебник для вызов. 2-е изд., перераб. и доп. – СПб.: Питер, 2008. – 528 с.: ил. – (Серия «Учебник для вузов») 6. Дубровский В.Ж., Кокшарова В.В., Чайкин Б.И., Ярин Г.А. Планирование, контроль и анализ деятельности фирмы: уч. пособие / науч. ред. Дубровский В.Ж, Чайкин Б.И. – Екатеринбург: изд-во УрГЭУ, 2006 – 370 с. 7. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия : Учебник. – М.: ТК Велби, Издательство Проспект, 2007. – 424 с. 8. Комплексный экономический анализ хозяйственной деятельности : учеб. / Л.Т. Гиляровская [и др.]. – М. : ТК Велби, Изд-во Проспект, 2006. – 360 с. 9. Комплексный экономический анализ хозяйственной деятельности : Учебник для вузов / Лысенко Д.В. – М.: ИНФРА-М, 2008. – 320 с. – (Высшее образование). 10. Любушин Н.П. Экономический анализ: уч. пособие для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит» / Любушин Н. П. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007 – 423 с. 11. Максютов А.А. Экономический анализ: учебное пособие, изд-во М.: ЮНИТИ-ДАНА, 2005 – 544 с. 12. Маркин Ю.П. Экономический анализ: учебное пособие для студентов, обучающихся по экономическим специальностям / Изд-во: Омега-Л, 2009 – 450 с. 13. Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 407 с. 14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия : Учебник. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2007. – 512 с. – (Высшее образование) 15. Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. – М.: Издательство «Дело и Сервис», 2004. – 240 с. 16. Шермет А.Д. Теория экономического анализа: Учебник. – М.: ИНФРА-М, 2005 – 366 с. 17. Новый экономический словарь / Под ред. А.Н. Азрилияна. – 3-е изд. – М.: Институт новой экономики, 2009. – 1088 с. 18. Финансовый словарь / Благодатин А.А., Лозовский Л.Ш., Райзберг Б.А. – М.: ИНФРА-М, 2009 – 378 с. 19. Антошина О.А. Анализ трудовых показателей // Аудиторские ведомости, №7, июль 2007 г. – Режим доступа: Гарант. 20. Береславская В.Л., Гамова Э.М., Жубрин А.А. Эффективность использования трудовых ресурсов и оптимизации оплаты труда // Экономический анализ. Теория и практика, № 14, июль 2008 г. – Режим доступа: Гарант. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

.

.