|

Реферат: Статистический учет экспорта нефти в 1998-2002 гг.В целях усиления контроля за вывозом энергоресурсов Государственный таможенный комитет Российской Федерации приказом от 10 ноября 1994 года №576 утвердил «Положение об энергетической таможне». Энергетическая таможня осуществляет контроль за таможенным оформлением товаров в соответствии с Приказом от 30 ноября 1995 года «О таможенном оформлении товаров, перемещаемых трубопроводным транспортом». На энергетическую таможню возложены обязательства по декларированию товаров и валютному контролю. Важной формой регулирования экспорта нефти и газа за пределы Российской Федерации является и ставка акциза. В соответствии с Федеральным законом «Об акцизах» ставка акциза для всех предприятий была единой. Для более эффективного регулирования экспорта Правительство РФ 15 января 1997 года приняло постановление «Об установлении дифференцированных ставок акциза на нефть, добываемую на территории Российской Федерации». В соответствии с данным постановлением при экспорте по решениям Правительства Российской Федерации нефти и газового конденсата организациями, закупающими нефть и газовый конденсат у нефтедобывающих предприятий по внутренним ценам российского рынка, взимание акциза таможенными органами производится по установленной для соответствующего нефтедобывающего предприятия ставке акциза. Сегодня в распоряжении госструктур остаются самые разные рычаги воздействия на нефтегазовые корпорации. Первый из них – это собственно экономическая политика в применении к отрасли. Она включает в себя установление налогов, пошлин и тарифов, предоставление льгот и квот, выдачу лицензий на разработку месторождений, утверждение соглашений о разделе продукции, назначение руководителей госкомпаний. На политическом уровне делается выбор в пользу приоритетного развития тех или иных регионов (где зачастую присутствуют интересы нефтегазового сектора), усиления или ослабления фискального давления на ТЭК, защиты (или, наоборот, отказа от защиты) прав инвесторов на конкретных предприятиях. Второй рычаг влияния государства на ситуацию в нефтегазовом секторе– это его политика в отношениях с “олигархическими” группами, владеющими значительной частью российской “нефтянки”. По многим признакам, в руководстве исполнительной власти пока нет четкого видения будущей системы взаимоотношений с “олигархами”. Полностью отказаться от услуг крупного бизнеса будущему руководству страны вряд ли удастся: с ними, как минимум, придется консультироваться по важнейшим экономическим вопросам, а как максимум, активно использовать их ресурсы для пополнения бюджета, снижения социальной напряженности, реализации различных политических проектов, обеспечения влияния Центра на события в регионах. В настоящее время главным органом государственного регулирования топливно-энергетического комплекса является Министерство топлива и энергетики. Министерство имеет статус головного разработчика или согласователя ряда правительственных документов, регулирующих ситуацию в ТЭКе. 27 февраля 1998 года Министерство топлива и энергетики Российской Федерации приняло приказ «О совершенствовании организации поставок нефти на экспорт». В целях повышения эффективности экспорта российской нефти, совершенствования организации государственного контроля при планировании экспорта и повышения ответственности работников центрального аппарата Министерства и нефтедобывающих организаций и предприятий топливно - энергетического комплекса с 1 марта 1998 г. вводится новый порядок разработки, движения и утверждения документов, касающихся поставок нефтяногосырья за пределы таможенной территории Российской Федерации, утвержденный Министерством топлива и энергетики Российской Федерации 27 февраля 1998 г. В соответствии с данным приказом начата работа по совершенствованию координации поставок нефти по экспортным направлениям и подготовка предложения по организации работы координаторов экспортных направлений с учетом изменения транспортных схем экспорта, структуры нефтяных компаний ТЭК и условий рынка сбыта российской нефти. В контексте топливного обеспечения северных регионов России роль Минтопэнерго проявляется в разработке совместно с Госкомсевером Программы использования альтернативных источников энергии. Далеко идущая цель, которую Минтопэнерго связывает с балансовыми заданиями, состоит в формировании Энергетического союза России, Казахстана, Туркмении и Белоруссии. Инструментом его создания рассматривается разработка и принятие консолидированного четырехстороннего баланса ТЭР. По итогам визита Калюжного в Казахстан в феврале 2000 г. уже принято решение о начала работы двухсторонней группы по формированию российско-казахстанского баланса ТЭР. Непременно в задачи государственного регулирования входит координация внешнеэкономической деятельности нефтегазовых компаний. Минтопэнерго принципиально настаивает на информировании госорганов о всех значимых внешнеэкономических договоренностях и контрактах, заключаемых российскими нефтегазовыми компаниями. На сегодня рыночная экономика предлагает нам две альтернативы регулирования экспорта – квоты и налоги (акцизы). Что такое квота? Это показатель, определяющий, сколько нефти будет продано за текущий временной отрезок, и сколько достанется каждой компании. Квоты хороши тем, что, являясь нерыночным инструментом регулирования, они позволяют государству более четко и оперативно реагировать на изменения конъюнктуры рынка. Еще один плюс такого решения в том, что квоты позволяют координировать российский экспорт с экспортными квотами ОПЕК, что дает возможность, в свою, очередь, избегать резких падений цен. Вторая альтернатива – налоговое регулирование. С точки зрения соответствия стандартам рыночной экономики налоговое регулирование предпочтительнее. Налоговое регулирование позволяет правительству адаптировать экспортные пошлины к тенденциям мировых цен на нефть. Как известно, роль экспортных пошлин на нефть двойственна. С одной стороны, они формируют значительную часть доходов бюджета и при этом, что особенно важно, валютные поступления в бюджет. Их непосредственный эффект прост – чем выше пошлины, тем лучше бюджету, хотя, впрочем, отдаленные эффекты могут быть иные и их можно обнаружить, например, при сравнении экономической эффективности работы бюджетных денег и денег, которыми оперирует нефтяной сектор. С другой стороны, экспортные пошлины непосредственно влияют на финансовые показатели нефтяных компаний. Чем выше экспортные пошлины, тем финансовые показатели нефтяных компаний хуже. Отсюда уровень экспортной пошлины – это всегда компромисс между интересами бюджета и интересами нефтяных компаний. В России либерализация государственного регулирования в области экспорта энергоносителей привела к росту экономической преступности. Стала возрастать коррупция. Больших размеров достиг отток российских нефтедолларов в зарубежные банки. Одновременно это привело к неоправданному снижению цен на российскую нефть на мировом рынке. Мировой опыт показывает, что в крупнейших странах-экспортерах топлива осуществляется достаточно жесткий государственный контроль за его экспортом. Это относится как к промышленно развитым, так и развивающимся странам. Сохранение жесткого государственного контроля над внешней торговлей топливом дает возможность странам более эффективно бороться с коррупцией, отстаивать национальные интересы государства на, мировых рынках. Сейчас наступает время, когда остро необходимо сочетание плановых и рыночных механизмов. Оно и понятно: рынок должен беспрепятственно формировать цену бензина на заправочных станциях, а государству пристало в плановом порядке регулировать освоение своих нефтяных ресурсов, косвенно воздействуя этим на цену нефти и бензина.

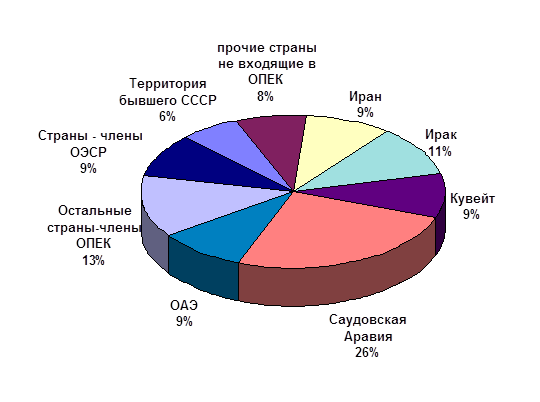

Глава 2. Особенности экспорта нефти в России 2.1. Россия на мировом рынке нефти В наше время контроль за топливно-энергетическими ресурсами и средствами их транспортировки играет не последнюю роль в определении геополитической ситуации той или иной страны. Нефтяная промышленность сегодня - это крупный хозяйственный комплекс, который живет и развивается по своим закономерностям. Доказанные запасы нефти в мире оцениваются в 140 млрд. т., а ежегодная добыча составляет около 3.5 млрд. т. Однако, вряд ли стоит предрекать наступление через 40 лет глобального кризиса в связи с исчерпанием нефти в недрах земли, ведь экономическая статистика оперирует цифрами доказанных запасов, то есть запасов, которые полностью разведаны, описаны и исчислены. А это далеко не все запасы планеты. Наиболее яркой особенностью размещения запасов нефти является их сверхконцентрация в одном сравнительно небольшом регионе - бассейне Персидского залива. Здесь, в арабских монархиях Иране и Ираке, сосредоточены почти 2/3 доказанных запасов, причем большая их часть (более 2/5 мировых запасов) приходится на три аравийские страны с немногочисленным коренным населением - Саудовскую Аравию, Кувейт и ОАЭ. Среди стран, обладающих очень большими запасами (более 10 млрд. т. в каждой, или более 6 % мировых), - Ирак, Иран и Венесуэла. Основным центром силы который в наибольшей степени влияет на развитие ситуации на нефтяном рынке, на сегодняшний день является Организация стран-экспортеров нефти (ОПЕК). ОПЕК - Организация стран-экспортеров нефти, в нее входят: Индонезия, Иран, Ирак, Катар, Кувейт, ОАЭ, Саудовская Аравия, Алжир, Ливия, Нигерия, Венесуэла, Габон, Эквадор. Диаграмма 21Распределение доказанных запасов нефтипо странам и группам стран мира, %

ОЭСР - Организация экономического сотрудничества и развития, включает в себя 29 экономически развитых стран. В состав ОЭСР входят: Австралия, Австрия, Бельгия, Великобритания, Венгрия, Германия, Греция, Дания, Ирландия, Исландия, Испания, Испания, Италия, Канада, Люксембург, Мексика, Нидерланды, Новая Зеландия, Норвегия, Польша, Португалия, США, Турция, Финляндия, Франция, Швеция, Чехия, Швейцария, Южная Корея, Япония. Россия с ее семью миллиардами тонн сильно отстает от шести «великих нефтяных держав». Мы не так уж намного впереди Мексики и Ливии. Слабым утешением может служить то, что США и Китай обладают еще меньшими запасами. Многие аналитики считают, что США сознательно занижает свои нефтяные запасы, чтобы, по возможности, беречь свою нефть в недрах «на черный день» и в то же время, прибедняясь таким образом, утверждать свое присутствие на Ближнем Востоке, мотивируя это «жизненными интересами». В Европе исчерпание запасов связано со сравнительно небольшой природной нефтеносностью региона и очень интенсивной добычей в последние десятилетия: форсируя добычу, страны зарубежной Европы стремятся разрушить монополию ближневосточных экспортеров. Однако шельф Северного моря - главная нефтяная бочка Европы - не бесконечно нефтеносен. Заметное уменьшение доказанных запасов на территории бывшего СССР, связано не столько с физическим исчерпанием недр, как в Западной Европе, и не столько с желанием попридержать свою нефть, как в США, сколько с кризисом в отечественной геологоразведочной отрасли. Темпы разведки новых запасов отстают от темпов растрачивания старого багажа. Однако, Россия входит в тройку крупнейших нефтедобытчиков Земли, уступая в этой области лишь Саудовской Аравии и США. На эти три страны приходится треть добываемой в мире нефти. Эти страны удерживают лидерство на протяжении последних десятилетий, однако занимаемые ими места в группе лидеров постоянно меняются. Значение гигантской нефтедобычи в каждой из трех стран - лидеров - свое. В США добыча, которая по мировым меркам кажется огромной, на самом деле мала. Для страны, сжигающей и перерабатывающей ежегодно чуть не миллиард тонн нефтепродуктов, четырехсот миллион тонная добыча - не решение проблем. Очевидно, что будущее экономики США связано с импортом нефти. Нефть же, добываемая внутри самих США, не оказывает большого воздействия на мировой рынок. В Саудовской Аравии добычу нефти можно без преувеличения назвать огромной. Из полу миллиардно тонной добычи страна «усваивает» лишь 50 млн., да и то с трудом. Ей заведомо не нужно столько нефти. Не нефтедобыча возникла здесь в ответ на потребности экономики в нефти, а сама нефтепотребляющая экономика стала позднейшим ответом на огромную нефтедобычу, которая начала вестись в интересах внешних потребителей. Страна - крупнейший в мире продавец нефти, во многом определяющий состояние мирового рынка первичных источников энергии. Россия занимает промежуточное положение между полюсами «сверх потребителя» - США и «сверх добытчика» - Саудовской Аравии. Страна с мощной многоотраслевой экономикой, емким внутренним рынком издавна и в больших количествах успешно переваривает собственную нефть. Основной смысл добычи нефти - не в получении за нее валюты, как в Саудовской Аравии, а в питании своей энергетики, своей промышленности, своей армии, своего транспорта, своего коммунального хозяйства. Вместе с тем при меньшем, чем в США, потреблении и при больших запасах, страна имеет значительные излишки нефти для поставки их на мировой рынок. Ныне Россия добывает примерно 300 млн. т. нефти в год. Потребляет же 130 млн., что очень мало. Сравнительно маленькая и теплая Германия потребляет немного больше нас, Китай - в полтора раза больше, Япония - вдвое больше! Уровень потребления нефти в РФ - кризисный. В годы Советской власти, при функционирующей экономике РСФСР потребляла 250 млн. т. нефти в год. Если мы вернемся (а рано или поздно это произойдет) к настоящей, развитой, многоотраслевой, энергонасыщенной экономике, к боеспособной армии и флоту, к нормально обогреваемым городам и посёлкам, а уровень добычи нефти при этом останется таким же, как сегодня, то РФ практически не будет иметь излишков нефти для экспорта. Лишние наши 50 млн. т. не сделают погоды на мировом рынке, да и нашей стране - при ее масштабах - не дадут сколько-нибудь чувствительных доходов. Для нас валютно-ощутимые размеры экспорта начинаются с сотен миллионов тонн в год. Страна должна выбрать - либо форсированно гнать нефть на экспорт и из поступающей валюты строить в столице псевдопроцветающую экономику на манер арабских шейханатов, либо закачивать живую нефть (а не нефтедоллары) в собственную энергетику и химию и реанимировать свою индустриальную и военную мощь (но тогда сознательно идти на сокращение валютных доходов и самоограничение в потребительском импорте. И тот и другой путь чреват многими проблемами и неожиданностями. Попытавшись сделать ставку на первый путь, РФ уже столкнулась с ощутимыми проблемами: падение мировых цен на нефть, нежелание нефтяного рынка потесниться, чтобы пустить конкурента. Но опыт мирового развития учит: на продаже минеральных ресурсов устойчивого развития не построишь. Международная торговля жидким топливом в последние годы продолжает неуклонно расти. Следующие данные дают представление о географической структуре внешней торговли жидким топливом в мире в 1997 году (Таблица 1)[1] Таблица 1.1 Географическая структура внешней торговли нефтью, млн. т

2.2. Основные рынки сбыта российской нефти Экспорт нефти играет важнейшую роль в развитии экономики России. Экспорт топлива способствует формированию единого энергетического пространства на европейском континенте. Проблема энергообеспечения приобрела глобальный характер, и эффективное ее решение невозможно без широкого международного сотрудничества, без усиления интеграционных процессов в Европе и мировом сообществе в целом. Общеевропейское сотрудничество в энергетике позволит радикально ускорить переход всей российской экономики к рынку. До настоящего времени нефтяную политику определяли два картеля - западный и восточный. Первый объединяет 6 крупнейших нефтяных компаний, на которые приходятся 40% нефтедобычи стран, не входящих в ОПЕК. Совокупный объем продаж этих компаний в 1991 году составил почти 400 млрд. долларов. В восточный картель (ОПЕК) входят 13 стран, дающих 38 % всей мировой добычи и 61 % мирового экспорта нефти. Добыча России состовляет 10% мировой, поэтому можно с уверенностью сказать, что страна занимает сильные позиции на международном рынке нефти. Например, эксперты ОПЕК заявили, что государства, входящие в эту организацию, не смогут восполнить нехватку нефти, если мировой рынок покинет РФ. Кроме того, в обозримом будущем нефть заменить нечем. Мировой спрос будет расти на 1,5 процента в год, а предложение существенно не возрастет. Однако сейчас из стран - членов ОПЕК располагающих 66% мировых запасов, лишь четыре страны могут ощутимо увеличить объем нефтедобычи (Саудовская Аравия, Кувейт, Нигерия, Габон). Тем более существенной становиться роль России, иначе ряд экспертов не исключают возможность скорого возникновения очередного энергетического кризиса. Итак, российская нефтяная промышленность имеет важнейшее значение для нашей страны и всего мира в целом. Основные рынки сбыта российской нефти – это Великобритания и Ирландия (четверть экспорта в дальнее зарубежье), Восточная Европа (доля РФ в импорте нефти Болгарии составляет примерно 90%, Польши 40-50%)[2], Средиземноморье (Италия, Греция, Кипр, Турция), «материковые страны» Западной Европы (Австрия, Швейцария, Нидерланды, Швеция, Дания, Финляндия, Бельгия, Лихтенштейн – от 18 до 20%) США и Канада – 7%.[3] Девяносто пять процентов российской нефти транспортируется по трубопроводам компании «Транснефть». Небольшое количество нефти перевозится по железной дороге, в основном на нефтеперерабатывающие заводы на Дальнем Востоке. По нефтепроводу «Дружба» нефть поставляется в Венгрию, Словакию, Чехию, Польшу, Восточную Германию, а так же в порт Вентспилс (Латвия). Распад СССР осложнил использование «Дружбы» вследствие появления дополнительных рисков для продавцов и покупателей нефти. Российским экспортерам приходится теперь договариваться о транзите с Украиной и Беларусью. В последние годы загрузка «Дружбы» составляет 50% проектной. В связи с этим появилась возможность поставлять дополнительное количество российской нефти в Западную Европу, в частности в Германию и Австрию. В настоящее время Россия предпринимает усилия диверсифицировать пути поставок нефти за рубеж. С распадом Советского Союза Россия так же потеряла пять из восьми портов на Балтике, которые являлись важными путями транспортировки российской нефти. Только 10% добываемой в России нефти проходит через отечественные бухты. В результате Россия недополучает от экспорта (в счет сборов на территориях других государств) до 1,5 млрд. долларов ежегодно[4]. Своеобразие географического и геополитического положения обусловило исключительную важность для России транзита нефти и нефтепродуктов. Нынешняя неурегулированность вопросов транзита чревата нарушением стабильности поставок энергоресурсов на рынки сбыта, удорожанием и снижением их конкурентоспособности. А это реально угрожает подрывом основ экономической и энергетической безопасности России. Наша нефть по трубопроводам тоже путешествует немало, пересекая границы Украины, Венгрии, Чехии, Словакии, Польши, Германии. Транзит энергоресурсов дорого обходится России. Только за транспортировку нефти в страны Западной Европы через территории Балтии и Украины приходится платить ежегодно около 600 млн долларов.

2.3.Динамика экспорта нефти в 1998-2002 гг. и факторы, ее обусловившие Ценовый фактор для российского нефтяного комплекса, начиная с 90-х гг. стал, пожалуй, основным в определении стратегии его развития. В 1998 г. он оказал решающее воздействие на принятие решения о практическом дефолте, в 2000-2001 гг., наоборот, способствовал экономическому росту и решению проблемы внешней задолженности страны. Ключевым в оценке экспортоориентированной модели отечественной экономики, которая, в принципе существовала довольно долго, уходя корнями в историю СССР, стал 1998 г., когда Россия испытала настоящий шок, связанный с резким падением мировых цен на энергоносители (среднегодовая цена нефти снизилась до уровня 12,3 доллара за баррель). Именно в этот период выявилось, что ценовый фактор мирового рынка нефти определяет перспективы, практически всей российской экономики. Естественно, в еще большей мере это сказалось на самом нефтегазовом комплексе России. Отошли в прошлое амбициозные проекты, компании занялись сокращением производственных расходов, изменились принципы и масштабы налогообложения и т.д. 1998 год стал для России критическим по динамике топливных цен экспорта, и это сразу же отразилось на макроэкономических показателях страны. За январь-ноябрь 1998 г. экспортные цены на нефть уменьшились на 34%, на нефтепродукты – на 33% (мировая почти на треть). В результате этого суммарная стоимость российского экспорта этих продуктов за год была на 9,3 млрд. долларов ниже стоимости за 1997 г. В ноябре средняя экспортная цена на нефть упала на 45% по сравнению с тем же месяцем 1997г., на нефтепродукты – на 44%. Российские производители нефти были вынуждены компенсировать эти потери за счет роста физических объемов экспорта (в отличие от стран ОПЕК). Страна не имела иных вариантов нейтрализации ценового кризиса на мировом рынке нефти. За пределы страны было вывезено примерно на 10% больше нефти чем в 1997 г. Нефтяные компании были вынуждены развернуть программу «экспорт за долги», когда для покрытия обязательств перед госбюджетом привлекались внешние кредиты, погашавшиеся экспортом энергоносителей. В результате доля экспорта в добыче нефтяных компаний возросла с 28% в 1997 г. до 34% в 1998 г. Во внутренней политике компаний подобная ситуация выразилась в резком сокращении эксплуатационных расходов, инвестиций, занятости. Рентабельность экспорта стала отрицательной, и это повлекло за собой ряд мер по изменению налоговой политики в нефтяном комплексе и сокращению поддержки экономики России и ее регионов за счет нефтяных доходов. В целом в 1998 г. на экспорт было поставлено 136, 5 млн. т нефти или на 11 млн. т (8,6%) больше, чем в 1997 г. В страны Дальнего зарубежья было поставлено 117, 6 млн. т нефти (рост на 8,3%), в страны СНГ – 18,9 млн. т (рост на 10, 8%). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||