|

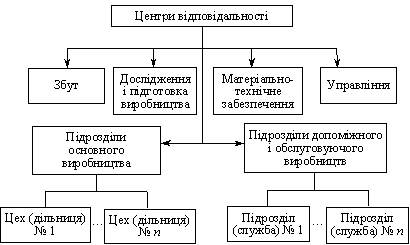

Курсовая работа: Призначення та сутність обліку затрат на виробництво. Місце обліку в управлінні поточними витратамиМетодика та техніка обліку усіх видів витрат на управління єдина, тобто витрати формуються у межах кожного підрозділу, кожного субрахунку в розрізі елементів витрат та номенклатури статей кошторису. Але наприкінці місяця розподіл, перерозподіл та списування витрат на управління по кожному з рівнів управління мають свої особливості. Витрати на рівні бригади всередині (дільниці або цеху) розподіляють та списують за простим методом, тобто тільки на види продукції. Нормативний метод обліку витрат на управління структурними підрозділами здійснюється аналогічно витратам на утримання та експлуатацію машин та обладнання. Дещо складніший облік перерозподілу витрат на управління господарством. Облічені витрати на дебетів рахунку №26 «Загальногосподарські витрати» наприкінці місяця можна розподілити, перерозподілити, списати. Стаття калькуляції «Витрати від неминучого і технічного браку». Брак – це продуктивні витрати матеріальних цінностей та праці, навіть у тих випадках, коли є можливість переробити брак у новий продукт праці або виправити недоліки. Для побудови обліку браку його класифікують за такими ознаками: За місцем виявлення є внутрішній, тобто виявлений до відвантаження (або передачі) покупцеві, та зовнішній, який виявлено уже в покупця, За характером дефектів є остаточний, який неможливо виправити, і такий, який ще можна виправити, За причинами виникнення є неякісні матеріали, неподача електроенергії тощо; Винуватцями є робочий, постачальник, служба постачання тощо. Виникнення браку у виробництві документально оформляють актом на брак, повідомленням або листом на брак. У цих документах вказують дані про забраковану продукцію, винуватця причини браку, використані матеріали або працю та ін. Для обліку витрат від забракованої продукції передбачено рахунок №28 «Брак у виробництві». витрата виробництво продукція собівартість 1.3 Формування витрат за місцями і центрами відповідальності Результатом вивчення теми має стати розуміння понять «місце витрат», «центру відповідальності», усвідомлення мети і принципів організації управління витратами за центрами відповідальності, оволодіння методичними основами планування витрат підрозділів підприємства, прийомами розподілу витрат допоміжних та обслуговуючих підрозділів між основними підрозділами за складання кошторисів і визначення собівартості продукції. Концепцію центрів відповідальності, на якій базується сучасний підхід до організації управління витратами на підприємстві, вперше було сформульовано Джоном А. Хігінсом. На початку 50-х років ХХ ст. вона поширюється в США, а згодом і в інших країнах. [2] Поява концепції центрів відповідальності в цілому пов’язана з потребою ефективнішого управління підприємством в умовах ринкової економіки, а конкретніше – з потребою посилення контролю за використанням ресурсів. У подальшому ідеї концепції центрів відповідальності розвиваються і знаходять своє втілення в методах ТГМ (тариф–година–машина), «SIT» (System-in-time, тобто вчасно). Результати досліджень психологічних аспектів поведінки людини приводять до того, що з часом значний акцент за побудови управління за центрами відповідальності починають робити на формуванні механізму самоконтролю працівників підприємства (керівників, спеціалістів, робітників) під час здійснення ними своїх обов’язків. За сучасним тлумаченням центром відповідальності є сегмент діяльності підприємства, який очолює певна особа, що несе персональну відповідальність за встановлені показники роботи за даним сегментом. Формування центрів відповідальності можна розглядати за ознаками обсягу повноважень і відповідальності, за функціональною та територіальною ознаками. За першою ознакою серед центрів відповідальності звичайно виділяють: · центри витрат (контролюються лише витрати); · центри прибутку (керівник центру відповідає за доходи і витрати); · центри інвестицій (керівник центру відповідає за витрати, надходження та інвестиції). [4] Функціональний і територіальний аспекти побудови центрів відповідальності унаочнює рис. 1.1.

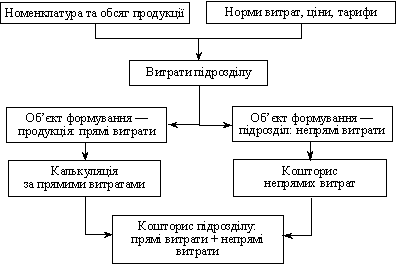

Рис. 1.1. Функціональний і територіальний аспекти формування центрів відповідальності Створення центрів витрат за побудови управління витратами на підприємстві на засадах персональної відповідальності здійснюється за відповідними місцями витрат, тобто за сегментами їх формування. Первинним місцем витрат є робоче місце. Як місце витрат може розглядатися й сукупність організаційно поєднаних робочих місць (дільниці, відділення тощо). Отже, центри відповідальності за витрати (центри витрат) – це місце витрат або організаційна єдність декількох місць, за якими контролюються витрати і встановлено персональну відповідальність за їх рівень. Система управління витратами за центрами відповідальності дає змогу [2]: · скористатися всіма вигодами децентралізованого управління об’єктом (вивільнення вищого керівництва, що дає йому можливість зосереджуватися на глобальних питаннях; прийняття компетентніших рішень, оскільки управлінці на місцях більш інформовані, часто краще розуміють проблему; можливість оперативно, а отже, й своєчасно приймати рішення на відповідних рівнях управління; посилення мотивації та управлінський розвиток керівників середньої і нижньої ланок); · зробити контроль дієвішим завдяки персоніфікації відповідальності; · підвищити точність обчислення витрат за носіями. [Грещак, с 46–50] Формування центрів відповідальності (за витрати) має здійснюватись із дотриманням таких вимог: · порівнянність планових і звітних результатів виконання роботи за певний період; · однозначне обчислення планових і фактичних витрат за розрахунковий період на основі обґрунтованих методик і раціональної системи обліку; · чітке визначення меж повноважень і відповідальності керівника центру відповідальності. Керівник може відповідати лише за ті витрати, на які він може впливати (які для нього є регульованими); · персоніфікація документації внутрішньої звітності; · участь керівників центрів відповідальності у складанні планів (кошторисів). Функція планування у разі формування витрат за місцями і центрами відповідальності реалізується у формі складання кошторисів відповідних сегментів діяльності (структурних одиниць) підприємства. Серед функцій, виконуваних кошторисами, слід виокремити організуючу, контрольну та стимулюючу. Фіксуючи режим виконання робіт і необхідний для них рівень витрат, кошториси задають «траєкторію» функціонування підрозділу, показників якої має дотримуватися відповідальна особа. Кошториси дають змогу здійснювати контроль діяльності підрозділів, забезпечувати планову дисципліну. Оскільки кошторис є основою для оцінювання виконання плану підрозділом, він також стимулює відповідального виконавця до належного виконання кошторису, пошуку шляхів зниження рівня витрат. Важливе значення за формування кошторисів має поділ витрат підрозділів на прямі та непрямі. Об’єктом формування прямих витрат є певний вид продукції, а непрямих – сам підрозділ (центр відповідальності). Склад витрат підрозділу (центру відповідальності) залежить від особливостей його діяльності та його місця у структурі підприємства. Для підрозділів, що випускають готову продукцію на ринок, склад витрат є найповнішим і наближується до складу витрат підприємства загалом. Для підрозділів, наприклад, рівня цеху він визначається цеховими прямими і непрямими витратами. Для виробничих дільниць і бригад плануються окремі елементи витрат (матеріали, енергія, витрати на інструмент тощо). Кошториси витрат підрозділів розробляються на основі їх виробничих програм, норм витрат ресурсів Загальну схему складання кошторису витрат підрозділу підприємства (цеху) наведено на рис. 1.2.

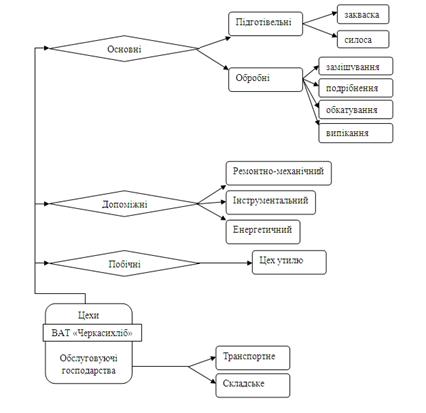

Рис. 1.2. Складання кошторису витрат підрозділу підприємства (цеху) Визначення собівартості продукції підприємства потребує точного обчислення всіх витрат, пов’язаних з її виробництвом. При цьому непрямі витрати, які виникають у підрозділах основного виробництва, з допомогою обґрунтованого методу розподілу можуть бути відразу віднесені на окремі вироби. Складніше врахувати у собівартості продукції підприємства витрати підрозділів допоміжного та обслуговуючого виробництв. Вагома частка їх продукції, робіт і послуг може спрямовуватися на задоволення виробничих потреб цих підрозділів. Віднесення тих витрат допоміжних і обслуговуючих підрозділів, які пов’язані з наданням ними взаємних послуг, на підрозділи основного виробництва здійснюється опосередковано, з виконанням операції перерозподілу цих витрат між відповідними підрозділами допоміжного та обслуговуючого виробництв. 2. Характеристика обліку витрат на підприємстві ВАТ «Черкасихліб» 2.1 Організаційно-економічна характеристика ВАТ «Черкасихліб» входить до складу торгової марки «Формула смаку», яка об'єднує виробників хлібобулочних та кондитерських виробів у чотирьох регіонах. Загальний асортимент підприємств, які працюють під торговою маркою «Формула Смаку», складає більше 300 видів хлібобулочних та 400 – кондитерських виробів. Черкаський хлібокомбінат – одне з найсучасніших підприємств галузі в СНД і на Україні. [14] З 1960 року розпочалося будівництво хлібзаводу по вул. Чигиринській потужністю 112 тонн хліба подового на добу. Завершилось будівництво в 1966 році. Хлібопекарна промисловість м. Черкаси продовжувала розвиватись. В 80-х роках побудовано завод булочних виробів потужністю 40 тонн на добу. В даний час середньодобовий випуск хліба та хлібобулочних виробів складає 116,4 тонн, питома вага випуску хліба сягає до 99,6%. Наказом регіонального відділення ФДМУ з 01.11.1996 року державне підприємство «Черкаський хлібокомбінат» перетворено на відкрите акціонерне товариство «Черкаський хлібокомбінат». На 01.01.2003 року акціями ВАТ «Черкасихліб» володіють 158 акціонерів, з них 8 юридичних осіб та 150 фізичних. Статут підприємства дає можливість займатись і іншими видами діяльності, які дають прибуток. Збут продукції – хліба, булочних виробів, борошняних кондитерських виробів, відбувається також на місцевому рівні – в основному в Черкасах та прилеглих районах області. Організаційно-правовий статус підприємства – відкрите акціонерне товариство(ВАТ). Форма власності – колективна. Підприємство діє на основі статуту. ВАТ «Черкаський хлібокомбінат» нараховує три хлібзаводи, які спеціалізуються на виробництві хліба, хлібобулочних виробів і борошняних кондитерських виробів. Ознайомившись із структурою виробничих підрозділів підприємства, службами невиробничого характеру, механізмами їх взаємозв’язку, а також з організаційною структурою управління підприємством, всі отримані дані можна представити у вигляді наступних схем.

Рис. 2.1. Виробнича структура ВАТ «Черкасихліб» Нижче наведена організаційна структура ВАТ «Черкасихліб». На підприємстві представлена лінійна організаційна система управління (між керівниками виробництва). Керівництво здійснює директор, якому підпорядковані всі відділи та цехи, що сприяє швидкому реагування на зміни в ринковому середовищі. [4] 2.2 Фінансові показники діяльності підприємства У звiтному періоді надійшло основних засобів на загальну суму 14954,0 тис. грн., вибуло 384,0 тис. грн. Виробничi потужностi обладнання становлять 129 тонн продукції на добу, фактично використовується обладнання на 83%. Первiсна вартiсть основних засобiв та iнших необоротних матерiальних активiв станом на 31 грудня 2008 року складає 110739,0 тис. грн., знос основних засобiв на кiнець 2008 року становить 63586,0 тис. грн. Нарахування амортизацiї основних засобiв здiйснюється за методом, передбаченим податковим законодавством. Структура капiталу вiдкритого акцiонерного товариства у 2009 роцi становила 6,73% простих акцiй за фiзичними особами, 93,27% простих акцiй за юридичними особами. Технічне переозброєння пiдприємства в 2009 роцi виконувалось за рахунок власних коштів. Джерелами формування майна є: - внески засновників; - доходи підприємства від виробничої діяльності; - отримання майна інших підприємств, установ, організацій; - іншого джерела, не заборонені чинним законодавством. Основні фонди служать матеріально-технічною базою виробництва, фундаментом його вдосконалення і розвитку. Цей процес відбувається як шляхом нарощування потенціалу основних фондів (екстенсивно), так і через підвищення ефективності їх використання (інтенсивно). Значне нарощування основних виробничих фондів призводить до ускладнень у технічному переоснащенні виробництва, морального і фізичного старіння устаткування, що знижує ефективність його використання та можливість конверсії. Тому більш економічно виправданим є збільшення часу роботи устаткування, повне завантаження його наявного парку, кваліфікований догляд за його роботою. [5] Амортизація нематеріальних активів здійснювалась прямолiнiйним методом. Мета економічного аналізу полягає у визначенні ступеня забезпечення підприємства основними фондами за умови найінтенсивнішого їх використання та пошуку резервів підвищення фондовіддачі. Показники фондовіддачі, фондомісткості, фондоозброєності наведені в таблиці 2.1. Табл.2.1. Основні виробничі фонди

Висновок: фондовіддача показує наскільки ефективно відбувається виробнича діяльність підприємства. Чим більший цей показник, тим краще функціонує підприємство. Виходячи з цих даних, можна сказати що, забезпеченість підприємства основними фондами достатня. За 2009 р. фондовіддача становить – 5,73, фондомісткість – 0,17, фондоозброєність – 22, 00 грн./особу. За 2010 р. фондовіддача становить – 2,96, фондомісткість – 0,34, фондоозброєність – 63,21. Отже, фондовіддача зменшилась на 2,76 од., фондомісткість зросла на 0,16 од., фондоозброєність теж збільшилось на 41,2 грн./особу. З цих даних можна зробити такі висновки: фондовіддача зменшилася за рахунок введення ОВФ; фондомісткість обернений показник до фондовіддачі, відповідно він зріс через наведену вище причину; фондоозброєність формується під впливом двох факторів: залишкова вартість основних виробничих фондів і чисельності виробничого персоналу, кількість якого зменшилась, отже діючи обернено пропорційно, фондоозброєння збільшилось на 187, 25%. Граничний рівень рентабельності як виробництва, так і продукції ВАТ «Черкасихліб» встановлений ≤ 5% згідно з розпорядженням Черкаської обласної державної адміністрації №207 від 24.07.2007 «Про граничні рівні рентабельності виробництва борошна і хліба та декларування змін цін на основні продовольчі товари». Аналіз показників рентабельності проведений нижче в табл. 2.2. Табл.2.2. Аналіз показників рентабельності

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||