|

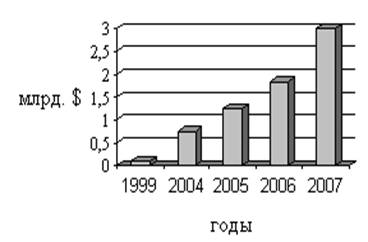

Курсовая работа: Особенности консультационного предпринимательстваКлиент должен доверять консультанту и чувствовать его стремление к созданию благоприятных условий для бизнеса клиента, заинтересованность в благоприятном исходе проблемы. Создать такое представление у клиента — это одна из первых задач консультанта[11]. Консультант в своей деятельности может оказаться единственным специалистом, но возможно, что в первом случае его работа (явная или неявная) в группе консультантов, делает единый пакет услуг. Во втором случае важно понимать свою роль в группе и взаимоотношения с лидером группы. Оценивая проблему, консультант должен определить требования со стороны клиента. Здесь необходимо различать: частный вопрос/комплексное решение; разовый вопрос/долговременное сопровождение; чисто правовую помощь/анализ вариантов проблемы; малую самостоятельность консультанта/свободу в предложениях; новую международную сферу/традиционную сферу деятельности консультанта; выгодную проблему/сомнительный проект; самостоятельную проблему/работу с партнерами; изолированную проблему/проблему с обширными последствиями. Отвечая на эти вопросы, консультант фактически прогнозирует трудоемкость своей работы, риск в оплате своего труда, успешность реализации своих рекомендаций, необходимость привлечения других специалистов. Идентификация проблемы - это постановка задачи для консультанта, а квалифицированная постановка проблемы составляет 50% ее решения. Правильная оценка ситуации позволяет консультанту выбрать следующие организационные элементы взаимоотношений с клиентом: 1. Частота взаимоотношений. 2. Способ связи (телефон, личные встречи). 3. Оформление промежуточного результата (устное соглашение, письменное подтверждение). 4. Степень самостоятельности в выборе рекомендаций. 5. Привлечение других специалистов (по праву, страхованию, экономике, технологии, налогам и т. п.). 6. Оперативность в действиях. 7. Форма изложения рекомендаций (четкая рекомендация, описание вариантов). 8. Степень детализации изложения причин по вариантам рекомендаций. 9. Обсуждение вопроса с клиентом индивидуально или в компании с другими лицами (адвокат, помощник, партнер). По итогам беседы консультант составляет информационную справку. Ее объем, а также состав зависят от сложности обсуждаемой проблемы, но с целью унификации информационной базы консультант обычно фиксирует набор и последовательность возможных разделов справки. Одним из возможных вариантов состава разделов справки может быть следующее: 1. Образование клиента. 2. Опыт работы клиента. 3. Проблемная ситуация у предпринимателя. 4. Экономическая ситуация в соответствующей области деятельности. 5. Концепция предпринимательской деятельности. 6. Расходы в предпринимательской сфере. 7. Партнеры клиента. 8. Имеющийся капитал. 9. Доходы в предпринимательской сфере. 10. Долги. 11. Расходы будущих периодов. 12. Имеющиеся договора. 13. Рекомендации консультанта. 14. Источники кредитования. 15. Прогнозируемые экономические показатели у предпринимателя. 16. Страхование риска. 17. Целесообразность взаимодействия в будущем. 18. Прочие сведения[12]. Консультирование деятельности зарубежного или совместного предприятия представляет собой сферу деятельности, в которой наиболее значимыми оказываются правовые и информационные вопросы. Отличительной чертой консультанта, действующего в этой сфере, оказывается наличие знаний правовых и экономических особенностей различных государств. Такой консультант продает консультационную услугу, которую не может выполнить действующий управленческий персонал предприятия. Он ориентируется обычно на благополучные предприятия и способствует разрешению организационных и правовых проблем в деятельности, направляемых на расширение объема производства или рынка сбыта, получение нового оборудования или технологии. Консультант в международной сфере деятельности должен обладать собственной информационной базой о законах, правилах налогообложения, составе и профиле зарубежных предприятий. Необходимостью для консультанта оказывается поддержание и обновление своей информационной базы. Типичными вопросами к консультанту по международной деятельности являются: подготовка учредительных документов; оформление условий международной сделки, согласование точек зрения потенциальных партнеров; условия налогообложения в государстве - зоне предпринимательской деятельности; правомочность отдельных предпринимательских действий клиента; поиск партнера для клиента; посредничество на переговорах клиента с потенциальным партнером; прогнозирование экономических ситуаций в стране; разработка структуры и организации деятельности управления совместного предприятия; условия оплаты труда зарубежного филиала; прейскурант цен на отдельные товары за рубежом. Управленческий персонал, обращаясь к консультанту по международной деятельности, стремится оперативно решить вопросы о начале своего бизнеса в другой стране, предотвратить организационные потери времени, исключить возможные неоправданные расходы. В значительной степени консультанта по международной деятельности можно рассматривать как помощника управленческому персоналу в новой внешней зоне интересов предприятия. На консультанта по международной деятельности ложится большая ответственность за существенные объемы инвестиций. От вывода консультанта зависит реализуемость международного соглашения. В этой ситуации важна не только качественная работа консультанта, но и форма выдачи рекомендации. Важна и степень взаимодоверия в отношениях консультанта и клиента. Клиент, рискуя большими средствами, вправе быть уверенным в знаниях и профессионализме консультанта[13]. Особой группой проблем для консультации по международной деятельности оказывается выбор путей снижения риска предпринимательской деятельности. Исключить риск полностью невозможно, но оценить его и предложить способы его преодоления - задачи, которые ставят перед консультантом. Чтобы их решать, консультант должен следить за ситуацией в стране, находить партнеров-консультантов для себя в соответствующих странах. Такими партнерами могут быть граждане соответствующей страны, работающие в банковских, страховых, правовых областях. Высшим выражением такого партнерства является создание международных объединений консультантов с условиями партнерства и взаимопомощи, обмена соответствующими законодательными документами, важнейшими правительственными решениями. Международным контактам сопутствуют современные средства связи: телефакс, телефон, электронная почта. Квалифицированный консультант обладает этими средствами в офисе и дома. Консультирование по внешнеэкономической деятельности (ВЭД) ведут многие известные фирмы. Крупным консультационным центром в России является конъюнктурный институт Министерства внешнеэкономических связей. Он предоставляет информацию о правилах экспортно-импортных операций в различных странах, финансовом состоянии иностранных фирм, текущих мировых ценах; проводит маркетинговые исследования российского и зарубежных рынков; издает справочно-методическую литературу по внешнеэкономической политике; оказывает услуги по расчету эффективности инвестиционных проектов; проводит консультации по внешнеторговым контрактам. 2. Состояние отрасли консалтинговых услуг на современном этапе 2.1 Развитие рынка консультационного предпринимательства в России в 2007-2009 годах В период развития консалтинговых услуг с 1990-х гг. по настоящее время повышенный спрос на некоторые консультационные услуги в различные периоды соответствовал ходу экономических реформ в России. В деятельности крупнейших зарубежных консалтинговых фирм в России наметилась следующая характерная тенденция: привлечение к работе над проектами в России отечественных специалистов (как правило, около 60%) и предоставление для них своего бренда, что свидетельствует о стремлении фирм сочетать местный и мировой опыт и сделать услуги доступными для российских клиентов. На консалтинговом рынке России доходы консультантов в 2007 году составили 70 млрд. рублей, а совокупная выручка крупнейших консалтинговых групп России по итогам 2007 года (150 компаний без компаний «большой четверки»[14]) выросла с 43 до 70 млрд. руб. (отражена на рис. 2), что составляет 0,2% ВВП России в 2007 г. Динамика роста объема выручки консалтинговых компаний в России в 1999-2007 гг. отражена на рис. 2.1.1. Рис. 2.1.1. Динамика роста объема выручки консалтинговых компаний в России в 1999-2007 гг.[15]

В таблицах 2.1.1 представлен рейтинг 10 ведущих консалтинговых компаний в 2008 г. Таблица 2.1.1. Top20 аудиторско-консалтинговых групп России по итогам 2008 года[16]

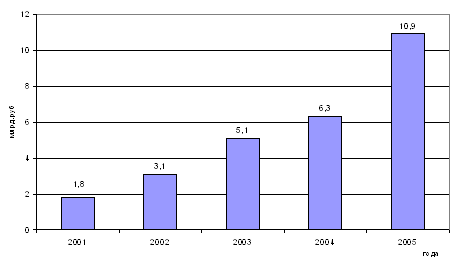

Лидирующими компаниями на отечественном рынке консалтинговых услуг в настоящее время являются PricewaterhouseCoopers, «БДО Юникон», «Интерком-Аудит», ГК «Развитие бизнес-систем», «ФинЭкспертиза», совокупная выручка каждой из которых превышает 2 млрд. рублей. Свыше половины всего объема российского рынка консалтинга приходится на долю Москвы; так из 100 крупнейших компаний 68 расположены в г.Москве. По данным рейтингового агентства «Эксперт РА», в 2008 году суммарная выручка 100 ведущих АКГ, включенных в рейтинг, составила 43 млрд. рублей, увеличившись за год лишь на 23%, тогда как в течение 2006-2007 годов рынок демонстрировал устойчивый 40%-й ежегодный прирост. Сократившийся спрос на услуги аудиторов и консультантов сегодня практически полностью закрыл возможности для механического наращивания объемов бизнеса. Согласно проведенному «Эксперт РА» опросу, около 70% аудиторско-консалтинговых компаний - участников рейтинга, с сентября 2008 года столкнулись с серьезными задержками клиентских платежей. В результате традиционно благоприятный с точки зрения расчетов по выполненным работам и заключения новых контрактов четвертый квартал 2008 года стал для аудиторов провальным. В среднем по участникам рейтинга показатель эффективности бизнеса составил 2,4 млн. рублей на человека, увеличившись по сравнению с 2007 годом более чем на четверть. Удельные доходы у компаний первой десятки рейтинга в 2008 году возросли почти на треть – до 2,8 млн. рублей/чел. Кризис в 2008 году не повлиял на структуру рынка. Соотношение доходов от аудиторских и консалтинговых практик составляет 40 к 60. Единственным сектором, который по итогам 2008 года пострадал больше других, являются услуги в области МСФО. Темпы прироста совокупной выручки ведущих АКГ от оказания услуг по международным стандартам за год снизились с 55% до 35%. В 2008-2009 годах падение мирового рынка повлекло за собой наряду с общей негативной тенденцией в экономике, увеличение спроса на консультационные услуги. Количество заказов-контрактов выросло в среднем на 25-100%. Самыми востребованными услугами становятся: разработка концепции развития компании в условиях кризиса, проекты по снижению издержек, повышению эффективности, прогноз и корректировка цены на том или ином рынке, оптимизации воспроизводственного процесса. 2.2 Приоритетные направления консультационного предпринимательства До 2008 года рынок консалтинговых услуг в России активно развивался и совершенствовался (рис. 2.2.1). Возникли новые направления консалтинга, охватывающие деятельность как мелких и средних предприятий, так и крупных компаний. Консультирование применяется фирмами для решения задач, обусловленных особенностями рыночной проблематики, спецификой конкретных фирм, их ресурсами и целями.

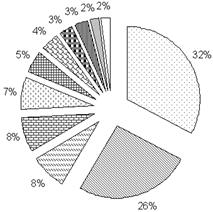

Рис. 2.2.1. Темпы роста рынка консалтинговых услуг в России в период 2001-2005г.г.[17] Спектр услуг, оказываемых российскими консалтинговыми компаниями, достаточно широк и ничем не отличается от американского или европейского набора. Можно выделить следующие направления консалтинговых услуг: общее управление и администрирование, управление кадрами, оценочная деятельность, финансовый, юридический, налоговый, маркетинговый и IT- консалтинг, а также производственный консалтинг. Основой текущего спроса на консалтинговые услуги является предоставление заказчикам максимально широкого спектра услуг, охватывающего самые различные области управления. По итогам 2007 года доля выручки от оказания услуг в области ИТ-консалтинга составляет почти 60% от всех доходов консалтинговых компаний (рис. 2.2.2).

Рис. 2.2.2. Структура выручки консалтинговых компаний в 2007 году Из рисунка 2.2.2 видно, что наиболее динамичным видом консалтинга в 2007 году стали услуги в области информации и телекоммуникации (ИТ-консалтинг). Основные направления развития видов консалтинга на российском рынке в 2008 году приведены на рис. 2.2.3.

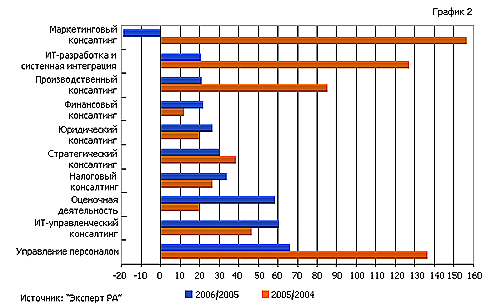

Рис.2.2.3. Динамика роста консалтинговых услуг в России в 2008 году[18]

Из рис. 2.2.3. видно, что в 2008 году на российском рынке был востребован консалтинг маркетинговой деятельности, на втором месте находился ИТ- консалтинг. Причинами обращения отечественных фирм к консалтингу маркетинговой деятельности являются: - несоответствие маркетинговой компетенции фирмы в осмыслении причинно-следственной взаимосвязи внутренних проблем и изменений внешней среды динамичным и сложным условиям развития мировой и отечественной рыночной ситуации, - затруднения в нахождении инновационных решений, позволяющих реализовать в данных условиях конкурентные преимущества. Консалтинговые фирмы предлагают в большей степени услуги по консультированию в сферах управления кадрами, маркетинга, общего управления. В меньшей степени, предоставляются услуги по консультированию в области культуры корпорации, управления инновациями, здоровья и безопасности, международного маркетинга, регулирования риска, гарантии безопасности, инженерного и экологического консалтинга. Мировой опыт показывает, что основным фактором, стимулирующим спрос на консалтинговые услуги, является неопределенность в сфере бизнеса. Консалтинг - это вид интеллектуальной деятельности, основная задача которого заключается в анализе, обосновании перспектив развития и использования научно-технических и организационно-экономических инноваций с учетом предметной области и проблем клиента. Консалтинг решает вопросы управленческой, экономической, финансовой, инвестиционной деятельности организаций, стратегического планирования, оптимизации общего функционирования компании, ведения бизнеса, исследования и прогнозирования рынков сбыта, движения цен и т.д. Консультационная деятельность специалиста можно назвать продажей знаний консультанта путем предоставления его услуг клиентам. В сфере управленческой деятельности отражением этого разделения оказывается выведение консультирования в самостоятельную предпринимательскую деятельность, а, следовательно, появляется потребность в регулировании взаимоотношений руководителя и консультанта. Продукт консультационной деятельности - это услуга, анализ вариантов управленческого решения, разработка стратегии деятельности предприятия, подбор состава продукции, выбор варианта структуры управления, подготовка бизнес-плана и т. п. Специалисты, оказывающие профессиональную помощь, называются консультантами. Различают внешних и внутренних консультантов. Консультационная деятельность выполняет три функции: управление; аудит; консалтинг. Виды консультационных услуг классифицируются в зависимости от трудоемкости, функциональной принадлежности, формы реализации. Консультационные фирмы строят свою деятельность на следующих базовых принципах: профессионализм и надежность; заинтересованность в успехе клиента. Работа консультанта требует не только профессиональных, но и психологических знаний. Стандартными типами консалтинговых услуг являются: управленческий консалтинг; ИТ-консалтинг, инвестиционный консалтинг; аудит; информационно-технологический консалтинг; маркетинговый консалтинг; кадровый консалтинг; реклама и PR; юридический консалтинг; бизнес-обучение. В деятельности крупнейших зарубежных консалтинговых фирм в России в большинстве привлекаются к работе над проектами в России отечественные специалисты. Начиная с 2001 года рынок консультационных услуг активно развивался. Свыше половины всего объема российского рынка консалтинга приходится на долю Москвы. Наиболее динамичным видом консалтинга в 2007 году стали услуги в области информации и телекоммуникации (ИТ-консалтинг), а в 2008 году – маркетинговые консультации. Консалтинговые фирмы предлагают в большей степени услуги по консультированию в сферах управления кадрами, маркетинга, общего управления. В меньшей степени, предоставляются услуги по консультированию в области культуры корпорации, управления инновациями, здоровья и безопасности, международного маркетинга, регулирования риска, гарантии безопасности, инженерного и экологического консалтинга. В 2008-2009 годах падение мирового рынка повлекло за собой наряду с общей негативной тенденцией в экономике, увеличение спроса на консультационные услуги. Самыми востребованными услугами стали: разработка концепции развития компании в условиях кризиса, проекты по снижению издержек, повышению эффективности, прогноз и корректировка цены на том или ином рынке, оптимизации воспроизводственного процесса. Мировой опыт показывает, что основным фактором, стимулирующим спрос на консалтинговые услуги, является неопределенность в сфере бизнеса. Список литературы 1. Абчук В.А. Менеджмент /В.А. Абчук. - СПб.: Изд-во Михайлова В.А. -2008. -678с. 2. Веснин В.Р. Основы менеджмента. /В.Р. Веснин.- М.: Институт международного права и экономики им. А.С. Грибоедова. 2006.-221 с. 3. Виханский О.С. Менеджмент. /О.С. Виханский, А.И. Наумов – М.: ЮНИТИ, 2007. -496 с. 4. Волкогонова О.Д., Зуб А.Т. Управленческая психология: Учебник. — М.: ФОРУМ: ИНФРА-М, 2007. — 352 с. 5. Глухов В.П. Менеджмент. Учебное пособие.- М. Волтерс Клувер- 2009-655с. 6. Герчикова И.Н. Менеджмент. /И.Н. Герчикова- М.: ЮНИТИ. 2007.-650 с. 7. Лукичёва Л.И. Управление организацией /Л.И.Лукичева. - М: Омега-Л, 2004. - 360 с. 8. Зверева Е.А. Правовой режим информации в отношениях с участием субъектов предпринимательской деятельности. - "Юстицинформ", 2008 г. 9. Менеджмент: Учебник / Под ред. В.В. Томилова. М.: "Юрайт-Издат", 2008.- 591 с. 10. Василенков С.А. Специфика эмиссионного консалтинга //Инвестиционный банкинг-2008-№2- С.21-24. 11. Кулапина Г. Консалтинг как фактор антикризисного развития предприятия // Финансовая газета- 2009-№47 12. Лебедев А. Строительный консалтинг: делаем инвестиции эффективными //Московский бухгалтер-2007-№18 13. Лукин А. Профессиональные услуги по развитию маркетинговой деятельности на предприятиях // Маркетинг № 3 (64), 2002. С. 75-77. 14. Покаместов И.Е., Леднев М.В. Консалтинг как способ интенсификации факторинговой деятельности // Факторинг и торговое финансирование-2009-№2- С.31-35. 15. Руков В.Б. Консультационные услуги //Консультант бухгалтера-2006-№5- С.3-7. 16. Ситдикова Л.Б. Сфера информационных услуг в гражданском обороте (// Вестник Федерального Арбитражного суда Западно-Сибирского округа- 2009 -№3,4 17. Смирнова Н.Ю. Консалтинг для предпринимателя //Предприниматель без образования юридического лица. ПБОЮЛ- 2007-№4- С.12-15. 18. Шевчук Д. Кредитный консалтинг // Финансовая газета- 2006-№20 19. Крупнейшие аудиторско-консалтинговые группы России по итогам 2008 года URL: http://rating.rbc.ru/article.shtml?2009/03/23/32343120 20. Рынок маркетинговых услуг скорее жив! Итоги 9-го ежегодного опроса Гильдии Маркетологов URL: http://www.marketing.spb.ru /mr/services /marketing_consult.htm [1] Кулапина Г.Консалтинг как фактор антикризисного развития предприятия // Финансовая газета- 2009-№47-С.3. [2] Кулапина Г.Консалтинг как фактор антикризисного развития предприятия // Финансовая газета- 2009-№47-С.4. [3] Шевчук Д.Кредитный консалтинг // Финансовая газета- 2006-№20-С.3. [4] Глухов В.П. Менеджмент. Учебное пособие.- М.Волтерс Клувер- 2009-С.489. [5] Шевчук Д.Кредитный консалтинг // Финансовая газета- 2006-№20-С.3. [6] Глухов В.П. Менеджмент. Учебное пособие.- М.Волтерс Клувер- 2009-С.490. [7] Глухов В.П. Менеджмент. Учебное пособие.- М.Волтерс Клувер- 2009-С.491. [8]Руков В.Б. Консультационные услуги //Консультант бухгалтера-2006-№5- С.3. [9] Смирнова Н.Ю. Консалтинг для предпринимателя //Предприниматель без образования юридического лица. ПБОЮЛ- 2007-№4- С.12 [10] Смирнова Н.Ю. Консалтинг для предпринимателя //Предприниматель без образования юридического лица. ПБОЮЛ- 2007-№4- С.13 [11] Смирнова Н.Ю. Консалтинг для предпринимателя //Предприниматель без образования юридического лица. ПБОЮЛ- 2007-№4- С.13 [12] Смирнова Н.Ю. Консалтинг для предпринимателя //Предприниматель без образования юридического лица. ПБОЮЛ- 2007-№4- С.15. [13] Глухов В.П. Менеджмент. Учебное пособие.- М.Волтерс Клувер- 2009-С.493. [14] Название четырех крупнейших аудиторско-консалтинговых компаний мира: Ernst & Young, KPMG, PricewaterhouseCoopers, Deloitte & Touche. [15] Крупнейшие аудиторско-консалтинговые группы России по итогам 2008 года URL: http://rating.rbc.ru/article.shtml?2009/03/23/32343120 [16] Крупнейшие аудиторско-консалтинговые группы России по итогам 2008 года URL: http://rating.rbc.ru/article.shtml?2009/03/23/32343120 [17] По данным рейтингового агентства «Эксперт РА». [18] По данным рейтингового агентства «Эксперт РА». |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||