|

Курсовая работа: Мировой рынок капиталаВыпускаемые так в США иностранные облигации называют Yankee Bonds, Японии – Samurai bonds, Великобритании – Bulldog bonds, Швейцарии – Chocolate bonds. Эмитентами этих долговых ценных бумаг, часто называемых международными, обычно являются ТНК развитых стран и правительства развивающихся и постсоциалистических стран. Величина этого сегмента рынка долговых ценных бумаг приближается к 4 трлн. долларам. [7, с.267] В целом на мировом рынке долговых ценных бумаг господствуют развитые страны (на США приходится 19.0 трлн. долл. этих бумаг, ЕС – 12.6 трлн. долл., Японию – 7 трлн. долларов), а доля стран с нарождающимися рынками невелика (2.5 трлн. долл.). [6, с.127] Мировой рынок банковских кредитов Этот рынок специализируется на различных финансовых ссудах, займах и кредитах. Заемщиками на нем выступают компании, банки, а также правительства разных стран (причем не только центральные, но и региональные и даже муниципалитеты). Кредиторами на этом рынке выступают различные финансово-кредитные организации, преимущественно банки, а также трасты, фонды и др. Величина рынка близка к 40 трлн. долларов. В рынке банковских кредитов нередко выделяют межбанковский рынок, на котором кредитные организации разных стран размещают друг у друга временно свободные ресурсы, преимущественно в виде краткосрочных депозитов, а также в виде текущих счетов и ссуд. [1, с.160] Мировой рынок банковских кредитов во многом, если не в основном, базируется на финансовых ресурсах, которые пришли из одних стран в банки других стран, обслуживают исключительно международные экономические отношения и поэтому потеряли свою национальную принадлежность. Преимущественно это средства в долларах и европейских валютах, находящиеся главным образом на депозитах в основном в Европе, а поэтому их называют евровалютами или же – по главной валюте таких финансовых активов–евродолларами, хотя значительная масса таких космополитизированных валютных ресурсов обращается в финансовых центрах не только Европы, но и других регионов мира. [3, с.299] К главным причинам возникновения и быстрого роста рынка евродолларов можно отнести следующие. Во-первых, из-за политической, социальной и экономической нестабильности своих стран, незаконности происхождения своих финансовых средств, стремления уйти от высоких национальных налогов некоторые владельцы финансовых средств предпочитают держать принадлежащие им средства вне своей страны и в наиболее надежных валютах мира. [3, с.300] Потом банк подбирает остальных участников консорциума в зависимости от их возможностей по размещению эмиссии. Консорциум нужен как самим банкам, ибо риск банкротства эмитента распределяется между всеми ними, так и эмитенту, ибо консорциум обычно сам сразу покупает значительную часть выпускаемых облигаций. [1, с.161] Другим важным финансовым инструментом на еврорынке являются еврокредиты (еврозаймы). Преимущественно это синдицированные еврокредиты, т.е. заемщик берет их у создаваемого под этот кредит синдиката банков, во главе которого также становится ведущий банк, определяющий условия кредита при участии заемщика. Между собой участники синдиката определяют, кто какую часть кредита предоставит. В отличие от еврооблигаций еврокредиты выдаются только под плавающую банковскую ставку, размер которой обычно пересматривается каждые полгода, и ориентируются при этом не только на LIBOR, но и на другие учетные ставки, например франкфуртскую FIBOR, американскую prime rate или же ставки других финансовых центров мира. [5, с.301] Выпуск акций как главный источник мобилизации средств на финансовом рынке характерен не для всех развитых стран. Так, в Германии, Франции, Италии компании традиционно предпочитают использовать для этой цели банковские кредиты. Возможно, по этому пути движется и основная масса российских компаний. [10, с.157] Не во всех странах мира вообще есть фондовые биржи; в ряде стран основная часть торговли ценными бумагами осуществляется вне фондовой биржи (к таким странам принадлежит и Россия), например по системам электронных торгов (это, прежде всего система NASDAQ в США). Активно идет процесс секьюритизации, когда ценные бумаги выпускаются под имущественные права (например, на землю, здания) или будущие доходы (например, от банковских депозитов, накоплений на пенсионных счетах). Все более заметными участниками фондового рынка и идущих на нем процессов становятся институциональные инвесторы. [6, с.129] Но, как и прежде, акции большинства крупных, а часто и средних компаний котируются на фондовых биржах, которых в отдельных странах несколько, например, в Японии их 8, в Индии – 21. Наиболее крупными фондовыми биржами мира, как уже отмечалось, являются Нью-Йоркская и Чикагская, Токийская и Осакская, Лондонская, Франкфуртская, Парижская, Амстердамская, Миланская. [3, с.301] На фондовых биржах разных стран мира продают акции только ведущих национальных и иностранных компаний. Таких компаний, включенных в биржевые листинги, в мире насчитывается всего около 43 тыс., так как для остальных десятков миллионов компаний пройти процедуру листинга непросто или нецелесообразно. [2, с.446] На фондовом рынке большую роль играют инвестиционные банки. Они выполняют две основные функции: оказывают услуги эмитентам в размещении ценных бумаг, а покупателям – услуги по покупке этих бумаг. При публичном размещении ценных бумаг инвестиционный банк обычно принимает на себя риск, покупая у эмитента целиком или частично выпуск ценных бумаг, а затем размещая их среди инвесторов. Доход банка состоит из разницы в цене, уплаченной эмитенту и полученной от покупателей ценных бумаг этого выпуска. Подобный доход называется спрэдом и составляет в США от 0.7% до 10%. Однако для очень слабых и очень сильных ценных бумаг размещение их выпуска может производиться на комиссионных началах, т.е. вознаграждение банку выплачивает сам эмитент, причем выплата может осуществляться не в денежной форме, а в виде пакета ценных бумаг эмитента, часто по символической цене. [8, с.336] Конкуренцию в международном бизнесе американским инвестиционным банкам составляют прежде всего швейцарский «Юнион банк» и немецкий «Дойче банк». Последний для этого приобрел крупный английский инвестиционный банк, переименовав его в «Дойче Морган Гренфелл» и сосредоточив в нем весь свой инвестиционный бизнес. [10, с.158] Дальнейшая либерализация мирового рынка капитала может обострить конкуренцию на местных рынках подобных услуг, тем более что в рамках Всемирной торговой организации было подписано и с марта 1999 г. вступило в силу многостороннее соглашение о либерализации рынка финансовых услуг. По его условиям, около 100 государств обязались поэтапно снять ограничения на деятельность иностранных финансовых, кредитных и страховых учреждений на своей территории. [9, с.242] Некоторые из этих филиалов сами приобрели пакеты акций российских предприятий с целью дальнейшей перепродажи их стратегическому инвестору, что требует не только средств, но и последующей реструктуризации купленных предприятий. [10, с.159] Раздел II. Анализ тенденций развития мирового рынка капиталов 2.1 Економическая оценка развития современного рынка капиталаКак евро снижался под давлением серии негативных новостей, так он во второй половине апреля и отыграл часть своих потерь на фоне благоприятной макроэкономической статистики. Первым сигналом к стабилизации пары евро/доллар послужили обнадеживающие данные по германскому экономическому индексу от института ZEW. Также укрепили положение единой валюты данные по уменьшению дефицита платежного баланса ЕЦБ и объемам промышленных заказов в ЕС, что было воспринято трейдерами как очередной сигнал приближения кризиса к своему дну. [13] Мировое экономическое сообщество отмечает, что в последние годы идет процесс значительного возрастания масштабов, укрепления единства и усиления роли мирового рынка капиталов. Глобализация рынка, интенсивное развитие и изменение институциональной его структуры оказывает весьма существенное влияние не только на хозяйственную жизнь отдельных стран, но и целых регионов. Особенностью последних десятилетий является также то, что наибольшая интенсивность мирового рынка капиталов приходится на Европу. Этому способствуют интеграционные процессы, снятие многих регламентаций, регулирующих экспорт и импорт капиталов. На Западную Европу приходится значительная часть американского и японского экспорта капитала. [14. c.148]

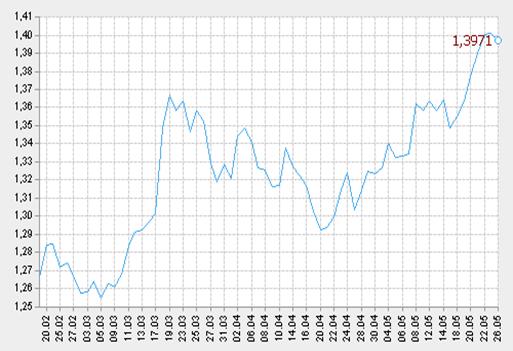

Источник [] Рис.2.1.1. Курс EUR/USD на мировом рынке валют за период 20 февраля 2009г. – 26 мая 2009 г.2009г. Торговля commodities на биржах имеет длинную историю (контракты на пшеницу в США торгуются с середины 19 века), весьма стабильна и консервативна, в том числе в смысле приверженности к голосовым торгам, которые являются основными на всех крупнейших товарных биржах. Новым заметным игроком на этом рынке стала Intercontinental Exchange (ICE), поглотившая IPE и имеющая собственную Интернет-систему торгов внебиржевыми контрактами на сырье и металлы, в том числе на нефть сорта Brent (см. ПриложениеА)

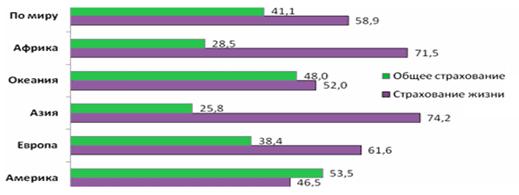

Рис. 2.1.2. Удельный вес континентов мира в объеме страховых премий в страховании жизни и рисковом страховании Доли Азии, а также Америки имели тенденцию к сокращению. Доля Азии в страховании жизни за последние 4 годе с 29,9% снизилась до 26,1%, а Америки - с 29,5% до 27,6%. Доля Африки и Океании в страховании жизни в 2007 году не изменилась относительно предыдущего года и осталась на уровне 3,1%. Но данный показатель превышает показатель 2004 года на 0,3 пункта.

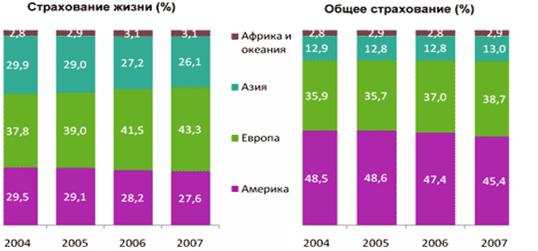

Источник: [18] Рис. 2.1.3. Мировая структура страхования в 2008 году 2.2 Исследование места и роли Украины в структуре мирового рынка капитала Рынки капитала в Украине развиваются непропорционально и неспособны полностью удовлетворить потребности национальной экономики и бизнеса в доступных кредитах, инвестиционных ресурсах в тех объемах, в которых нуждается реальный сектор экономики и социальная инфраструктура страны. [6, с.131] Промедление с модернизацией рынков капитала Украины не позволяет существенно улучшить финансирование реального сектора национальной экономики, может нивелировать их роль и место в рыночной экономике. На сегодня реальна угроза поглощения рынков капитала Украины более структурированными и капитализированными рынками других стран.[15, с.346] Таблица 2.2.1. Показатели развития фондовых рынков Украины в сравнении с отдельными странами в 2008 году

Источник: [9, с.244] Из приведенной таблицы следует, что как по общим объемам, так и по отношению объема фондового рынка к показателю ВВП Украина, а также другие страны СНГ, значительно отстают от показателей развитых стран. В то же время отметим, что в последнее время наметились позитивные тенденции в развитии фондовых рынков Украины и стран СНГ, что, прежде всего, выражается в увеличении их доли в общем объеме ВВП . Следует отметить, что в таких странах СНГ как Украина, Россия и Азербайджан на протяжении периода 2000-2008 годов наблюдалась тенденция активного развития их фондовых рынков: так, отношение оборота по рынку ценных бумаг к ВВП страны в России увеличилось с 1,1% до 4,4%; в Украине – с 0,6% до 4,2%; в Азербайджане – с 0,2% до 2,9% (см. Приложение Б) В свете тенденций на фондовых рынках некоторых восточноевропейских странах (упадок объёмов торгов в Польше и Венгрии), можно говорить о наметившихся позитивных тенденциях в развитии фондовых рынков в Украине, а также в других странах СНГ. Отметим, что в данный момент можно рассматривать различные векторы дальнейшей интеграции фондового рынка Украины в систему мировых фондовых рынков, однако на данном этапе наибольшая работа ведется в направлении интеграции фондовых рынков стран СНГ. По данным НБУ, предложение инвалюты в мае превысило спрос на 150 млн. долларов. С начала мая на валютном рынке Украины наблюдается существенное снижение дефицита иностранной валюты. Такие данные приводит Национальный банк Украины. По данным НБУ, в отдельные дни предложение валюты даже доминирует на межбанковском рынке, что позволяет Нацбанку, выкупать ее, увеличивая международные резервы. На наличном рынке предложение иностранной наличности в сравнении с соответствующим периодом апреля увеличилось в 1,4 раза и превысило спрос на 150 млн. долларов. Показательно, что в соответствующем периоде апреля ситуация была противоположной и чистый валютный спрос составлял 84 млн. долларов. Указанные изменения позитивно повлияли на позиции наличной гривны, курс которой по операциями продажи долларов США укрепился с начала мая на 5,4% до 7,59 грн./долл. Как сообщает пресс-служба НБУ, официальный курс гривны к доллару США с начала месяца укрепился на 1,1% до 7,6161 грн./долл. Относительно евро гривна девальвировала на 2,68% до 10,49 грн./евро, а к российскому рублю - на 4,54% до 2,42 грн./10 рублей. Раздел III. Проблемы и перспективы развития рынка капиталов Украины в условиях глобализации мировой экономики 3.1 Основные противоречия украинского рынка капитала и пути их решенияРеформирование рынков капитала независимой Украины началось с «Концепции функционирования и развития фондового рынка в Украине», которая была принята Постановлением Верховной Рады Украины от 2 сентября 1995 года №342/95-ВР. В ней было много полезного, но некоторые важные положения так и не были реализованы. [7, с.466] В 2008 году рынкам капитала Украины присущи низкая капитализация, архаичная инфраструктура рынка и теневое ценообразование на основные ресурсы. Другие страны рядом с нами за эти 10-12 лет трансформаций уже достигли заметных результатов. Причиной неудач реформы рынков капитала в Украине является ошибочная доктрина, что рынок может самостоятельно справиться с необходимыми преобразованиями. Вопрос концентрации и централизации рынков капитала является ключевой проблемой, на решение которой направлен разработанный Государственным агентством Украины по инвестициям и инновациям проект «Концепции Государственной целевой экономической программы модернизации рынков капитала в Украине». [6, с.132] В проекте Концепции основное внимание уделяется: · институциональной реформе рынков капитала вы Украине; · развитию финансовых инструментов; · консолидации биржевой системы Украины; · реализации мероприятий по развитию депозитарной системы, определенных в Государственной программе развития Национальной депозитарной системы в Украине; · развитию корпоративного законодательства; · усовершенствованию системы раскрытия информации на рынках капитала; · защиту прав акционеров; · налоговому стимулированию развития организованных рынков капитала; · оптимизации реформирования системы государственного регулирования рынков капитала в Украине; · усовершенствованию законодательства Украины о ценных бумагах и корпоративном управлении; · кадровому обеспечению рынков капитала и корпоративного сектора экономики. Модернизация рынков капитала в Украине предусматривает: · перевод всех предыдущих выпусков ценных бумаг с документарной формы в бездокументарную; · дематериализацию оборота ценных бумаг; · модернизацию торговой, учетной и расчетной инфраструктуры; возникновение и надежное функционирование регулируемых рынков: - эмиссионных ценных бумаг (в том числе государственных и муниципальных); - производных финансовых инструментов (деривативов). [12] Вследствие реализации программы модернизации национальных рынков капитала в Украине до 2010 года должны появиться консолидированная биржевая система, мощный центральный депозитарий ценных бумаг, центральная расчетная палата, а также информационная сеть, которая объединит профессиональных участников депозитарной системы и потребителей ее услуг. Одним из заданий модернизации инвестиционной среды и развития инфраструктуры рынков капитала в Украине является приближение в практической деятельности к лучшим практикам европейских и мировых финансовых институций. [7, с.467] 3.2 Перспективы интеграции Украины в мировой рынок капиталаЛиберализация внешней торговли, начиная с 1994 года, обеспечила Украине предпосылки для наращивания экспорта товаров и услуг. Если сравнивать объемы экспорта с ВВП Украины, то за последующие два года увеличение экспорта было заметным. Не имея средств для развития собственной экономики, страна (легально и нелегально) кредитует богатые государства, скатываясь под откос с международной трассы капиталов. Несколько основных задач стоит перед Украиной для более успешного развития интеграции в мировой рынок капиталов. [5, с.303] Наращивать усилия в наиболее перспективных секторах мировой экономики (электроника, энергетика, материалы с заранее заданными свойствами, биотехнологии; научно- технические, инжиниринговые, консалтинговые услуги, международный туризм и т. д.); Создавать конкурентоспособные транснациональные корпорации, вооружаться стратегиями глобального маркетинга, технологиями реализации крупных международных кооперационных проектов; Диверсифицировать географическую структуру внешней торговли, минимизировать критическую зависимость от отдельных государств (рынков), соответственно укрепляя экономическую безопасность Украины; [9, с.238] |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

Источник: [12]

Источник: [12]